问题:公司+农户模式,免征增值税和企业所得税,请问公司+公司或者公司+个体户模式也免税吗?税务局是否也认可享受公司+农户的免税模式?

政策原文明确:“农户” 仅指自然人农民,不含个体户、企业。

参考:

1、《国家税务总局关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国家税务总局公告2013年第8号)规定。

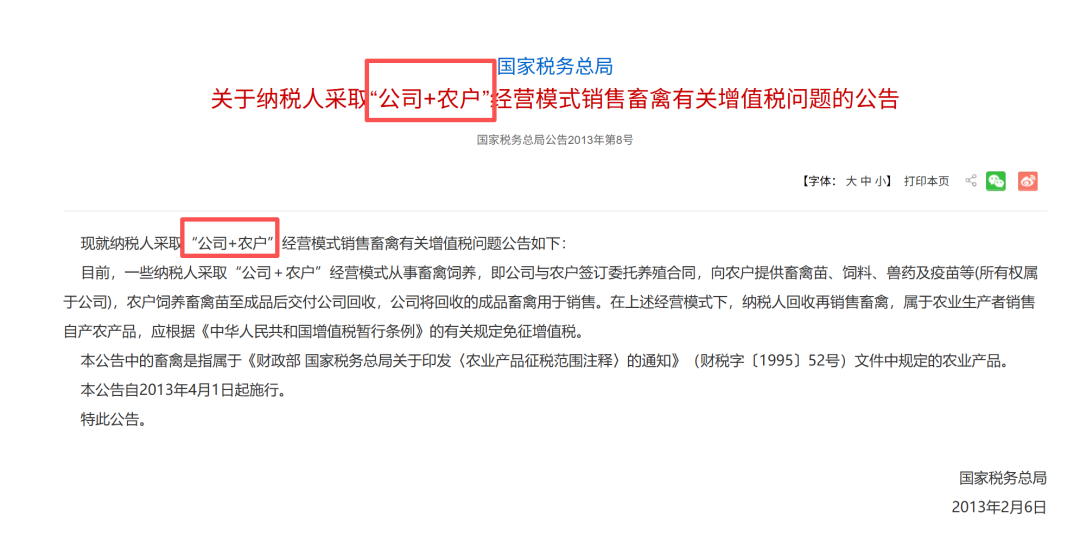

国家税务总局

关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告国家税务总局公告2013年第8号

现就纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题公告如下:

目前,一些纳税人采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。在上述经营模式下,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。

本公告中的畜禽是指属于《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)文件中规定的农业产品。

本公告自2013年4月1日起施行。

特此公告。

国家税务总局

2013年2月6日

2、《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告》(国家税务总局公告2010年第2号)规定。

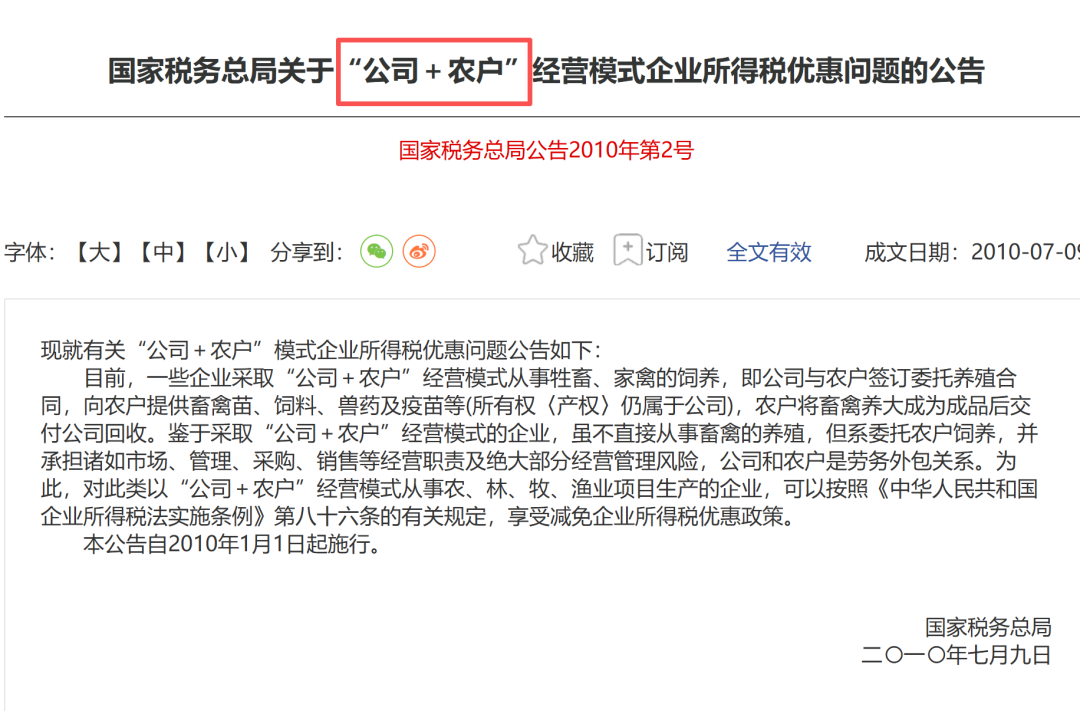

国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告

国家税务总局公告2010年第2号

全文有效 成文日期:2010-07-09

现就有关“公司+农户”模式企业所得税优惠问题公告如下:

目前,一些企业采取“公司+农户”经营模式从事牲畜、家禽的饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权〈产权〉仍属于公司),农户将畜禽养大成为成品后交付公司回收。鉴于采取“公司+农户”经营模式的企业,虽不直接从事畜禽的养殖,但系委托农户饲养,并承担诸如市场、管理、采购、销售等经营职责及绝大部分经营管理风险,公司和农户是劳务外包关系。为此,对此类以“公司+农户”经营模式从事农、林、牧、渔业项目生产的企业,可以按照《中华人民共和国企业所得税法实施条例》第八十六条的有关规定,享受减免企业所得税优惠政策。

本公告自2010年1月1日起施行。

国家税务总局

二〇一〇年七月九日