自2025年7月1日起,《纳税缴费信用管理办法》正式施行,企业重点人员的个人纳税义务履行情况首次被纳入企业纳税缴费信用评价范围。企业重点人员若未依法办理个人所得税综合所得汇算清缴,不仅个人会受影响,企业也将面临信用扣分。为帮助纳税人合规经营,我们梳理了相关政策内容,大家一起来学习吧!

根据《中华人民共和国个人所得税法》第十一条,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

根据《个人所得税综合所得汇算清缴管理办法》第三十一条,单位未按照规定为纳税人代为办理汇算清缴,或者冒用纳税人身份办理扣缴申报、汇算清缴的,按照有关规定处理,并纳入纳税缴费信用评价。

企业法定代表人、合伙企业自然人合伙人、个人独资企业投资者等未依法办理汇算清缴的,关联纳入纳税缴费信用评价。

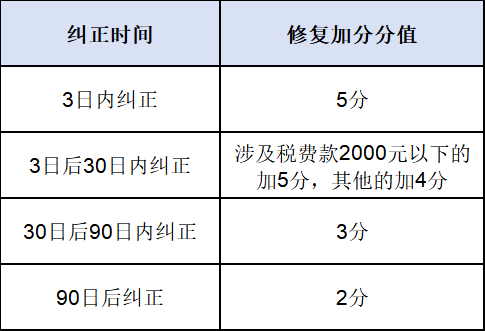

根据《纳税缴费信用管理办法》及《纳税缴费信用评价指标和评价方式》,指标010107.企业法定代表人、合伙企业自然人合伙人、个人独资企业投资者或企业财务负责人未依法办理个人所得税综合所得汇算清缴的,扣5分。

注意事项:

1.影响企业信用的重点人员包括企业法定代表人、合伙企业自然人合伙人、个人独资企业投资者、企业财务负责人。

2.同一企业存在多名上述人员未办理的,按人次累计扣分。

3.同一人在多户企业任职上述人员未办理的,每户企业均予以扣分。

4.企业扣分后变更任职的,原扣分记录保留。

1.2025年度个人所得税综合所得汇算,甲企业法定代表人周某未按规定期限申报个人所得税综合所得,甲企业2026年度信用扣5分;甲企业财务负责人李某申报个人所得税综合所得后,未按规定期限缴款,甲企业2026年度信用再扣5分,合计扣10分。

2.甲企业法定代表人周某同时担任乙企业法定代表人,则甲、乙企业2026年度信用各扣5分。

3.甲企业财务负责人李某2026年8月不再担任该企业财务负责人,甲企业2026年度信用扣分记录保留。

请企业法定代表人、合伙企业自然人合伙人、个人独资企业投资者或企业财务负责人尽快自查是否已完成2025年度个人所得税汇算清缴,避免个人行为影响企业信用。