《企业会计准则第28号—会计政策、会计估计变更和差错更正》规定:

(四)前期差错

前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略或错报:(1)编报前期财务报表时预期能够取得并加以考虑的可靠信息;(2)前期财务报告批准报出时能够取得的可靠信息。前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响等。

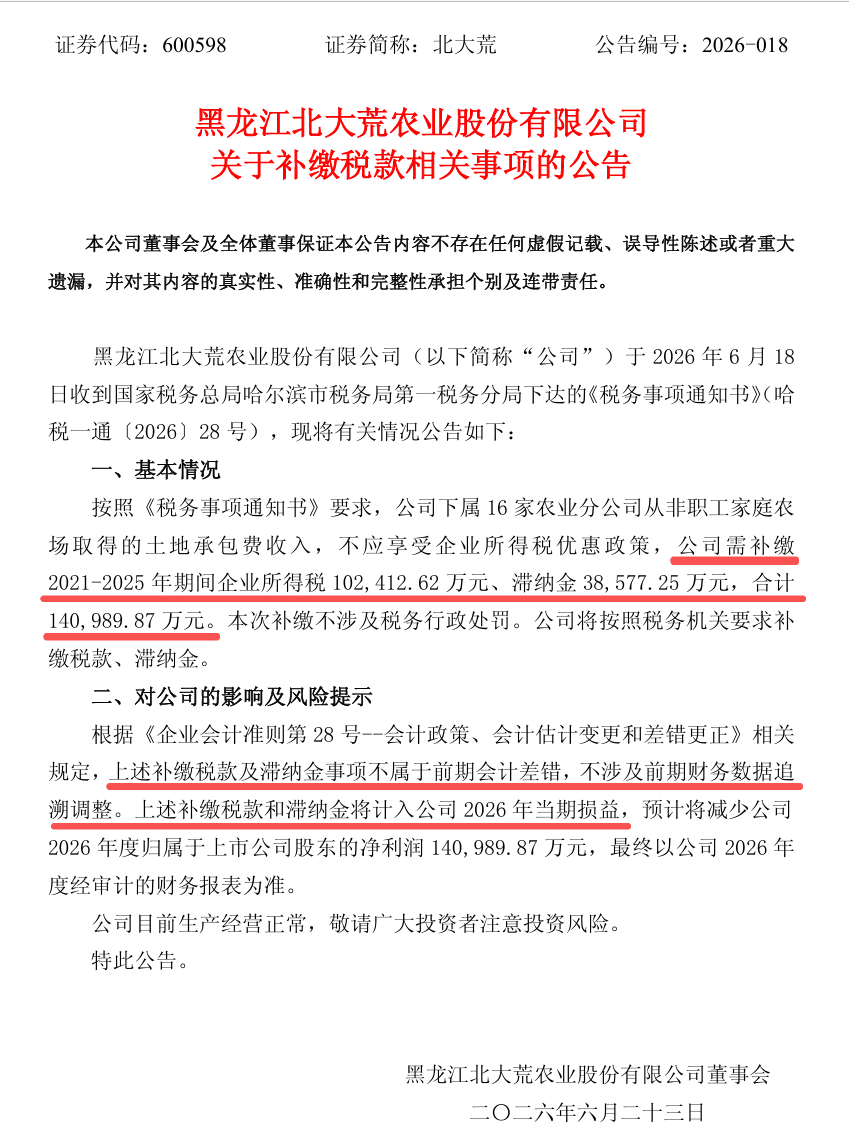

对照会计准则的上述规定,为什么补缴税款加滞纳金逾14亿的事项不被认为是前期会计差错呢?

难道是该企业对2021-2025年度的企业所得税处理,是正确运用了当时(预期)能够取得并加以考虑的可靠信息,只是这种情况在2026年突然发生了变化?

让人后背发凉的是,为什么会发生这种变化?