在境外炒股,赚了钱到底怎么报税?

分红、卖出收益和亏损抵扣

一次讲清楚

前几篇我们讲了税务居民身份、双重居民和CRS。讲到这里,很多读者真正关心的问题会变得很具体:如果我在境外券商账户里买股票,账户信息已经可能被交换回来,那这些收益到底怎么报税?

这个问题不能只用一句“按20%交税”回答。因为同样是在境外账户里炒股,底层资产可能是美股、港股,也可能是通过境外通道持有的A股;同样是港股,通过港股通买和通过香港券商直接买,税务结果也可能不一样。

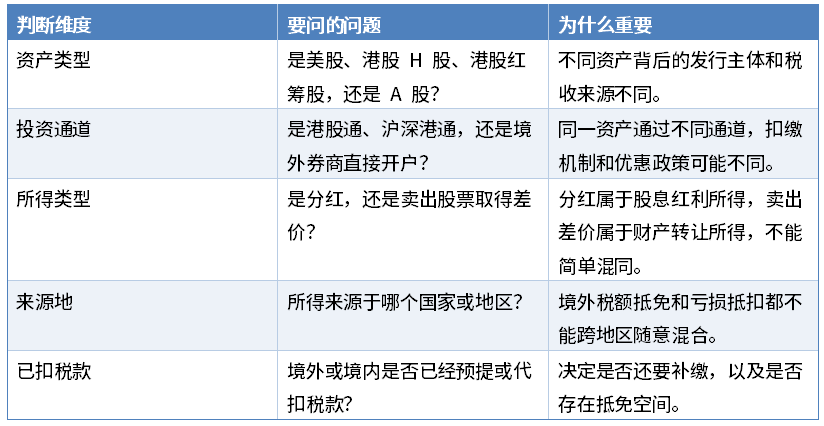

所以,境外炒股的个税判断,不是先看“账户赚了多少钱”,而是先拆成五个问题:买的是什么资产,通过什么通道买,取得的是什么所得,所得来源在哪里,境外或境内是否已经扣过税。

先建立框架

境外炒股不是“一个账户一本账”

很多券商账单会给出一个年度总收益、总亏损或账户净值变化。但这只是投资表现,不是中国个税的直接税基。中国税法下要看的,是每一类所得的性质。

这五个问题,是整篇文章的主线。后面讨论美股、港股、A股,都要回到这个框架。

分红和卖出收益

先把所得类型拆开

同样是股票账户里的钱,分红和卖出股票取得的差价,在个人所得税上不是一类所得。

01

分红收益:

通常按照“利息、股息、红利所得”理解,适用20%的比例税率。

02

卖出收益:

通常按照“财产转让所得”理解,以转让收入减除财产原值和合理费用后的余额为应纳税所得额,适用20%的比例税率。

这一区分看似基础,但非常关键。股票交易亏损不能拿来抵减股息分红,因为二者不是同一税目。券商账户里的“投资净收益”,不能替代税法上的所得分类。

基本依据:个人所得税法第二条、第三条、第六条关于所得类型、税率和财产转让所得计算规则的规定。

港股:通过港股通买

和通过香港券商直接买,不是一回事

港股最容易被简单化。很多人会说:“香港没有资本利得税,所以港股卖出收益不用管。”这句话只说对了一半。香港不征,不代表中国税务居民在中国没有申报问题。更重要的是,买港股的通道不同,税务处理也不同。

通过港股通投资:规则相对清楚

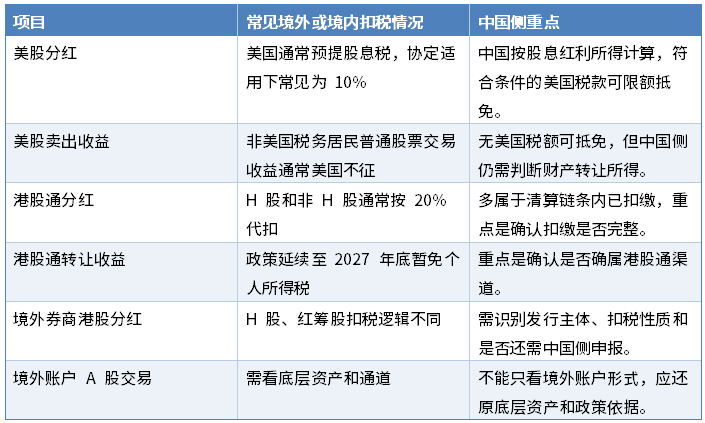

根据沪港通、深港通相关税收政策,内地个人投资者通过港股通投资香港联交所上市股票,取得的转让差价所得,目前继续暂免征收个人所得税,政策执行期限已延续至2027年12月31日。

分红方面,通过港股通投资H股取得股息红利,H股公司通常会通过中国结算向内地个人投资者名册进行识别,并按照20%税率代扣个人所得税;通过港股通投资香港上市非H股取得股息红利,也通常由中国结算按照20%税率代扣。

这也是为什么通过港股通投资时,很多投资者在实际操作层面不会再单独处理港股转让收益,因为政策本身给出了暂免安排;分红则多已在清算链条中完成扣缴。

政策依据可参考财税〔2014〕81号及后续关于延续实施沪港、深港股票市场交易互联互通机制有关个人所得税政策的公告。

通过香港或其他境外券商直接投资:

要回到中国税务居民的自申报逻辑

如果中国税务居民不是通过港股通,而是直接用香港券商或其他境外券商账户买港股,就不能简单照搬港股通的清算和扣缴机制。此时要看底层股票是什么、分红是否已扣税、扣税性质是什么,以及是否需要在中国自行申报。

例如,H股本质上是境内注册公司在香港上市,分红可能涉及中国企业向个人股东分配股息红利的扣缴安排。若通过境外券商直接持有,实践中可能按非居民个人路径预提一定比例税款;但如果投资者本身是中国税务居民,仍要从中国居民个人的全球所得申报角度重新判断。

红筹股和其他非H股则又不同。它们虽然在香港上市,但发行主体往往是香港、开曼、百慕大等地公司。分红时是否扣税、扣在哪里、能否取得有效凭证,都需要单独看。

所以,港股分析不能停留在“香港上市”四个字,而要进一步拆成:H股还是非H股,通过港股通还是境外券商,分红是否已扣税,卖出收益是否落入暂免政策。

美股:股息通常有预提税

卖出收益通常美国不征

美股股息:

美国扣过税,不等于中国不用申报

中国税务居民通过境外券商持有美股,收到美国公司股息时,美国通常会在支付环节预提税款。美国国内法标准税率较高,但如果投资者提交了相应税务表格并适用中美税收协定,实践中常见预提税率为10%。

在中国侧,美股股息仍属于中国税务居民取得的境外股息红利所得。一般按20%计算中国个人所得税;美国已预提的税款,符合凭证要求且不超过中国抵免限额的,可以申请抵免。

简单说,如果美股分红在美国扣了10%,中国侧通常不是“已经结束”,而是要看按中国20%计算后,是否还需要补足差额。

美股卖出收益:

美国不扣税,是很多人忽略申报的原因

对于非美国税务居民而言,普通美股交易形成的资本利得,美国通常不征税。境外券商账单上往往也不会显示相关美国所得税。

但如果投资者是中国税务居民,美股卖出收益仍可能构成境外财产转让所得,需要在中国进行申报判断。美国没有扣税,只是意味着这一部分通常没有美国税额可供抵免,并不意味着中国侧没有税务处理。

境外账户里炒A股

最容易被误解的一类场景

现实中还有一类情况更微妙:一些中国税务居民通过境外券商账户持有或交易A股。账户在境外,底层资产却可能是境内上市公司股票。CRS或其他金融账户信息交换传回来的,可能显示为境外券商账户里的证券交易和账户余额。

这时不能机械地说“境外账户里的股票交易收益,一律就是境外股票转让所得”。也不能反过来说“底层是A股,所以完全不用解释”。正确的处理思路,是把形式和实质拆开。

· 从底层资产看:如果交易的确是境内上市A股,其转让差价是否适用个人转让上市公司股票暂免个人所得税政策,需要结合交易路径和具体政策判断。

· 从账户信息看:即便底层资产可能适用暂免政策,境外券商账户信息仍可能被交换回来,税务机关看到的是境外账户和证券交易记录。

· 从应对角度看:纳税人需要能够说明这笔交易对应的底层资产、交易通道、扣缴情况和政策依据,而不是只说“这是A股”。

如果是香港市场投资者通过沪深港通投资A股,相关政策对转让差价所得有暂免所得税安排,股息红利则通常由上市公司按10%税率代扣所得税。但中国大陆税务居民通过境外身份或境外账户参与类似交易时,还需要进一步说明其真实税务居民身份和持有路径。

这一部分建议在实务中保留交易路径、券商说明、底层股票明细和政策依据,用于解释“境外账户信息”与“A股底层资产”的关系。

成本不是券商说了算

加权平均法为什么重要

股票卖出收益的计算公式并不复杂:转让收入减去原值和合理费用。但一旦分批买入、分批卖出,成本就成为核心问题。

很多境外券商账单会采用先进先出、移动平均、税务批次选择等不同展示口径。有些券商还会在证券转仓后重置成本。对中国个税申报来说,不能机械照搬券商系统显示的成本。

中国个人所得税规则中,对于个人多次取得同一被投资企业股权后转让部分股权,已有采用加权平均法确定股权原值的规则。境外证券申报中,以同一证券为单位形成加权平均成本底稿,更符合中国侧原值计算和后续复核的逻辑。

一个简单例子

第一次买入某美股100股,每股10美元;第二次买入100股,每股20美元。两次合计买入200股,总成本3000美元,加权平均成本为每股15美元。之后卖出80股时,成本应按80股乘以15美元计算,而不是自行选择低价批次或高价批次。

如果股票从其他券商转入,应尽量取得原券商历史账单或原始买入记录。转入日市价只能作为资料不足时的暂估口径,并应提示核查风险。

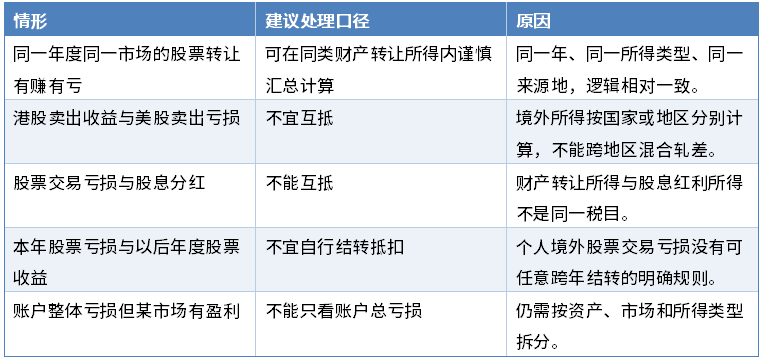

亏损抵扣:三个边界不能突破

境外股票交易有赚有亏,能不能互相抵?这个问题不能按券商账户总盈亏回答,而要看三个边界:同一年度、同一所得类型、同一来源国家或地区。

这也是为什么很多境外券商的年度总损益表不能直接作为申报结果。它可以作为原始资料,但申报底稿必须重新拆分。

境外税额抵免

按国家或地区算,不按账户算

居民个人取得境外所得,在境外已经缴纳的税款,可以依法申请境外税额抵免。但抵免不是“境外扣了多少,中国就少交多少”,而是有抵免限额。

核心规则是:先按中国税法计算该境外所得在中国应缴税额,再看境外实际缴纳税款,最后在抵免限额内抵免。并且,抵免限额按国家或地区分别计算,不能把美国多缴的税拿去抵香港所得。

法律依据包括个人所得税法第七条、实施条例第十四条至第二十条,以及境外所得有关个人所得税政策公告。

真正要准备的,不是一张券商账单

境外炒股申报,最难的不是下载券商账单,而是把一个账户拆成几条可解释的税务逻辑。至少需要准备:

账户年度报告和交易流水,用于还原账户整体情况;

分红明细,用于区分美股分红、H股分红、红筹股分红和A股分红;

逐笔交易明细,用于计算各市场股票卖出收益或亏损;

成本计算底稿,用于说明加权平均成本如何形成;

扣税凭证或券商税务文件,用于支持境外税额抵免或说明已扣缴情况;

底层资产和交易通道说明,特别是涉及港股通、沪深港通或境外账户A股交易时。

如果税务机关基于CRS或其他信息交换提出询问,纳税人需要解释的往往不是“我有没有这个账户”,而是这个账户里的收入到底是什么性质,哪些已经扣税,哪些适用暂免,哪些需要补报。

境外炒股的税务处理,核心不是记住一个税率,而是建立拆分逻辑。一个境外券商账户里,可能同时有美股、港股、A股、基金和现金;但税法不会按账户整体盈亏来征税。

更稳妥的做法,是把账户拆成五条线:资产是什么,通道是什么,所得是什么,来源地在哪里,税款已经在哪里扣过。只有这样,分红、卖出收益、亏损抵扣和境外税额抵免,才有可能说得清楚。

下一篇,我们可以继续看境外金融账户中更容易被忽略的收入:银行利息、基金分红和赎回收益,以及境外保险收益。