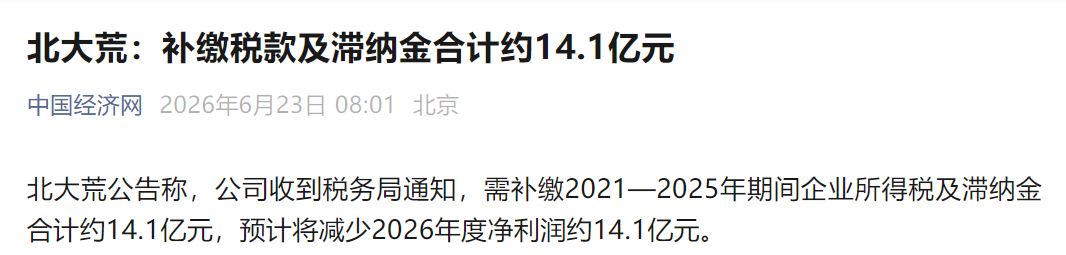

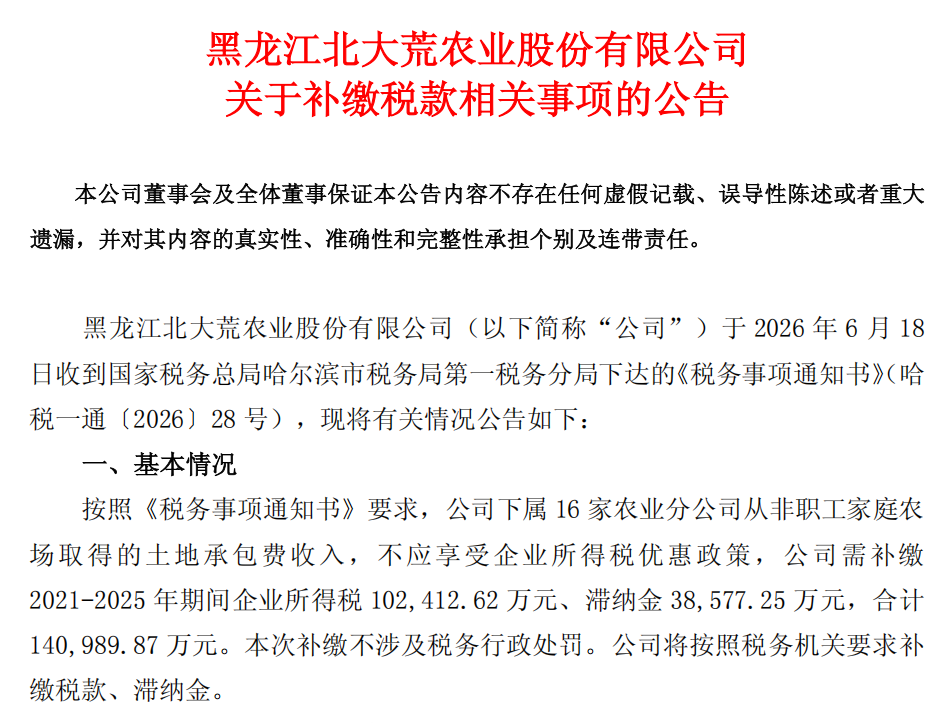

据《中国经济网》《界面新闻》等媒体报道,6月22日晚,黑龙江北大荒农业股份有限公司(简称北大荒)发布《关于补缴税款相关事项的公告》称,按照18日收到的国家税务总局哈尔滨市税务局第一税务分局下达的《税务事项通知书》要求:

北大荒下属16家农业分公司从非职工家庭农场取得的土地承包费收入,不应享受企业所得税优惠政策,北大荒需补缴2021年至2025年期间企业所得税10.24亿元、滞纳金3.86亿元,合计14.1亿元。本次补缴不涉及税务行政处罚,公司将按照税务机关要求补缴税款、滞纳金。

北大荒公司主要从事谷物、豆类、油料等作物的种植及销售;……食品生产经营;粮食收购等,是我国目前规模较大、现代化水平较高的种植业上市公司和重要的商品粮生产基地,拥有友谊、八五二、七星、八五六等16家农业分公司。

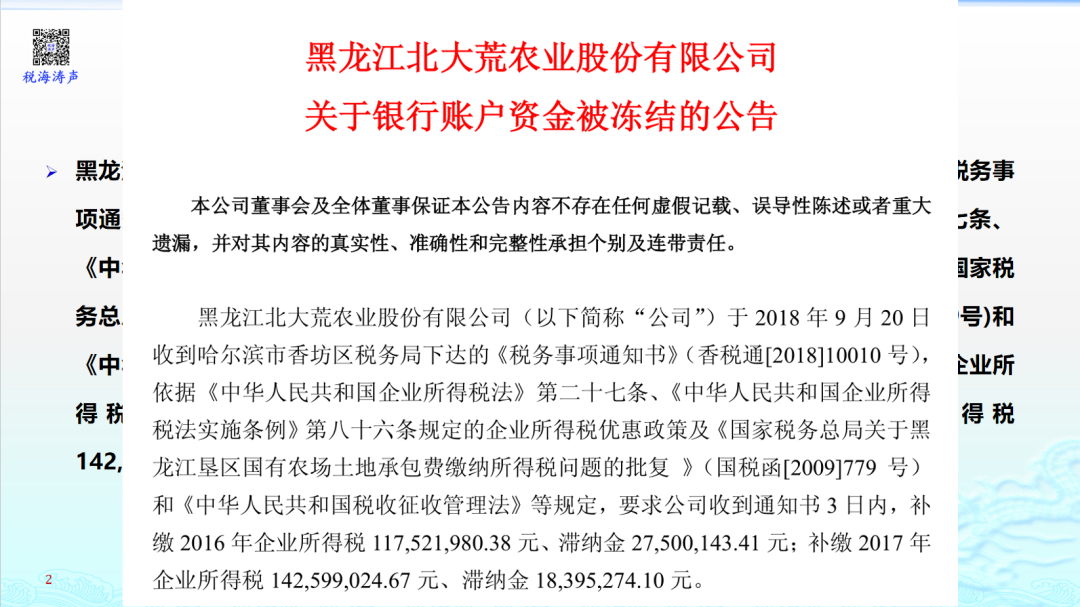

《界面新闻》的报道中还提及,这并非北大荒首次涉及税务问题。8年前,北大荒2018年9月28日曾发布公告称,公司于2018年9月20日收到哈尔滨市香坊区税务局下达的《税务事项通知书》,要求公司收到补缴2016年企业所得税1.18亿元、滞纳金2750万元;补缴2017年企业所得税1.43亿元、滞纳金1839万元。

其实,8年前的这个案例,一直是本人税务执法课件里的经典案例之一,至于原因就不在此赘述了。

从两次的情况看,北大荒补缴企业所得税均是基于同一问题,即通过下属16家农业分公司,将所拥有的土地发包给非农场职工经营,从非职工家庭农场取得的土地承包费收入,未按规定申报缴纳企业所得税。

北大荒将上述从非职工家庭农场取得的土地承包费收入,作为内部承包经营从职工家庭农场承包户以“土地承包费”形式取得的收入,计入农场“从事农、林、牧、渔业项目”的所得,享受了减免企业所得税的优惠。从而导致了需要补缴税款。

在此,还是把涉及的相关税收政策给大家展示一下吧?

国家税务总局

关于黑龙江垦区国有农场土地承包费缴纳企业所得税问题的批复

国税函〔2009〕779号

黑龙江省国家税务局:

你局《关于黑龙江垦区国有农场土地承包费缴纳企业所得税问题的请示》(黑国税发〔2009〕186号)收悉。经研究,批复如下:

黑龙江垦区国有农场实行以家庭承包经营为基础、统分结合的双层经营体制。国有农场作为法人单位,将所拥有的土地发包给农场职工经营,农场职工以家庭为单位成为家庭承包户,属于农场内部非法人组织。农场对家庭承包户实施农业生产经营和企业行政的统一管理,统一为农场职工上交养老、医疗、失业、工伤、生育五项社会保险和农业保险费;家庭承包户按内部合同规定承包,就其农、林、牧、渔业生产取得的收入,以土地承包费名义向农场上缴。

上述承包形式属于农场内部承包经营的形式,黑龙江垦区国有农场从家庭农场承包户以“土地承包费”形式取得的从事农、林、牧、渔业生产的收入,属于农场“从事农、林、牧、渔业项目”的所得,可以适用《中华人民共和国企业所得税法》第二十七条及《中华人民共和国企业所得税法实施条例》第八十六条规定的企业所得税优惠政策。

国家税务总局

二〇〇九年十二月三十一日

抄送:各省、自治区、直辖市和计划单列市国家税务局、地方税务局。