境外公司的钱不分给你

纳税义务就消失了吗?

第三篇讲CRS时,有一个问题其实还没有完全展开。很多人会说:个人账户会被交换,这个可以理解;但如果账户开在境外公司名下,公司又不是中国税务居民,那公司账户是不是就不会被交换?

如果不会被交换,后面为什么还要讨论申报和纳税?

这正是很多离岸架构使用者最关心的地方。钱不是在个人账户里,而是在香港公司、开曼公司、BVI公司,或者信托下面的离岸公司里。只要不分红、不打到个人账户,是不是就可以暂时不用管?

这篇文章就从这个问题讲起。先看CRS到底怎么看公司账户,再看公司收入的来源,之后再往下讨论利润长期不分配、股权转让、离岸信托,以及最新的个人对外投资监管。

公司账户不等于一定安全

CRS会看背后的人

CRS不是只看账户名字。它真正关心的是:这个账户背后,最终受益和控制的人是谁。

一个离岸公司去银行开户,银行通常不会只停留在“账户名是某某公司”这一步。银行还会进一步判断:这家公司到底是在真实经营,还是主要用来持有资产、收取分红、投资证券。

01

如果公司是真实经营主体

比如公司有办公室、有员工、有客户、有合同、有真实业务收入,银行通常会把它看作比较正常的经营主体。这个时候,CRS关注的重点主要是公司自己的税收居民身份和账户信息。

但这并不意味着后续一定没有税务问题。只是说,在CRS识别环节,它不像纯投资壳公司那样容易被直接穿透到个人。

02

如果公司只是持股或投资平台

另一类情况就不一样了。公司没有员工,没有办公室,没有实际经营,主要资产是一批股票、基金、债券,收入来自股息、利息、证券买卖收益。这类公司在CRS下通常会被看作消极性质的实体。

一旦被归入这一类,银行就要继续往后看:谁是这家公司的实际控制人?谁最终拥有或控制这家公司?

如果背后的实际控制人是中国税务居民,那么公司账户里的余额、利息、分红、金融资产出售收入等信息,就有可能通过CRS交换回中国。

所以,关键不是“是不是公司账户”,而是“这家公司像不像一个真实公司”

可以简单理解为:

真实经营公司 → 先看公司本身;

持股、投资、理财型公司 → 更容易穿透看背后的个人。

因此,“公司公账一定不会交换”这个说法并不准确。更准确的说法是:如果公司只是用来持有资产或投资,CRS本来就设计了穿透识别实际控制人的机制。

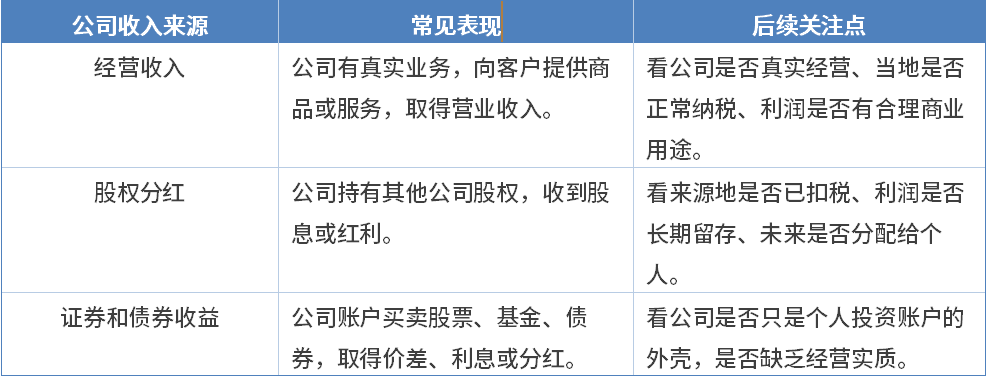

公司赚的钱是什么钱?

这一步很重要

即使信息被交换回来,也不是说所有钱都会被直接当成个人收入。下一步要看的是:境外公司赚的钱,到底是什么性质。

这一步很关键。一个真实贸易公司赚取经营利润,和一个空壳公司用公司账户炒股,给人的风险感受完全不同。

前者至少有业务逻辑可解释;后者很容易被追问:为什么个人不直接投资,而是放在一个没有人员、没有办公室、没有经营的公司里?这个公司到底是在经营,还是只是个人资产的外壳?

钱留在公司里不分红

就一直不用纳税吗?

这是最容易产生误解的地方。

一般来说,公司赚了钱但没有向个人股东分红,个人还没有实际取得所得,所以通常不会马上产生个人所得税上的分红纳税义务。

但“没有马上纳税”不等于“永远不用纳税”。《个人所得税法》第八条已经写入了个人层面的反避税规则,其中就包括居民个人控制低税负国家或地区的企业、无合理经营需要而不分配或少分配利润的情形。

01

这条规则关注三个问题

《个人所得税法》第八条的表述并不复杂,真正落到实务上,通常要看三个问题:谁控制了这家公司,这家公司所在国家或地区的实际税负是否明显偏低,利润长期不分配是否有合理经营需要。

虽然目前个人所得税法层面没有明确的细则规定,但实务中更多参考在企业所得税发下关于受控外国企业的判断标准:

关于“控制”,受控外国企业规则中常见的判断口径是:居民个人或居民企业直接、间接单一持有外国企业百分之十以上有表决权股份,并且共同持有该外国企业百分之五十以上股份;即使没有达到这个比例,如果通过股份、资金、经营、购销等安排形成实质控制,也可能被纳入判断。

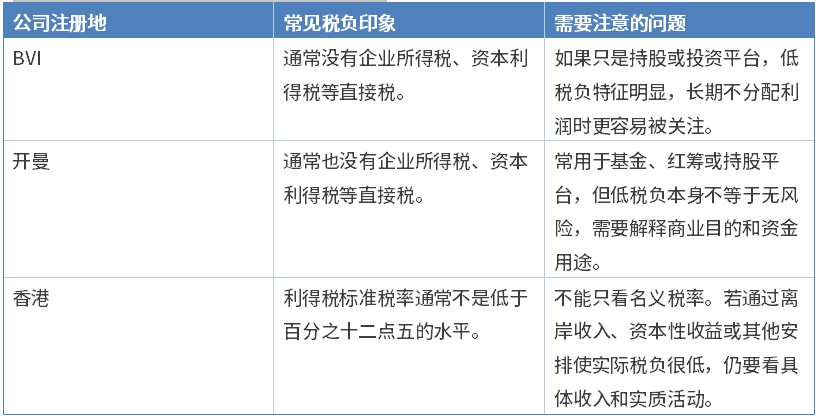

关于“实际税负明显偏低”,实务中常被关注的一条参考线,是实际税负低于中国企业所得税法定税率百分之二十五的百分之五十,也就是低于百分之十二点五。需要注意的是,看的是实际税负,不只是公司注册地的名义税率。

02

几个常见注册地,风险感受并不一样

所以,不能简单说“香港税率不低,所以没有问题”,也不能简单说“BVI、开曼低税,所以一定有问题”。真正要看的是这家公司具体赚了什么钱、实际交了多少税、利润为什么不分,以及公司是否有真实经营需要。

03

合理经营需要,是这个问题的分水岭

如果利润留在公司,是为了扩张业务、采购设备、偿还贷款、补充营运资金,且有真实商业资料支持,解释空间会更大。

但如果公司没有实际经营,只是把投资收益长期留在低税地区,又没有再投资计划,也没有商业上的资金需求,就更容易被认为是在通过不分配利润来递延或规避个人层面的税负。

把境外公司的股权卖了

也可能有中国税务问题

除了“不分红”,还有一个常被忽视的场景:不分红,但把公司股权卖掉。

例如一个常见结构可以这样画:

中国居民个人 → BVI公司 → 香港公司 → 中国境内公司

如果卖掉的是BVI公司或香港公司的股权,表面上看,交易发生在境外,股权也登记在境外,好像与中国无关。但如果这家境外公司的主要价值来自中国境内公司,这件事就不能只看表面。

企业所得税下有7号公告,个人所得税下也有反避税空间

这类交易,企业所得税领域有国家税务总局2015年第7号公告作为较明确的规则基础。该公告针对非居民企业间接转让中国应税财产,强调要看中间层公司是否有经济实质、交易是否有合理商业目的。

个人间接转让虽然没有一部完全对应7号公告的专门文件,但并不等于没有规则。个人所得税法第八条同样有通用反避税条款,对于不具有合理商业目的、取得不当税收利益的安排,税务机关也有权按照合理方法进行纳税调整。

实务中,个人通过境外特殊目的公司间接转让境内股权,已经出现过被关注、被调整的案例。对这类交易而言,形式上卖的是境外公司股权,实质上如果主要价值来自中国境内资产,就不能只停留在“境外交易”四个字上。

这一类交易,通常要重点看:

境外公司是否只是持有中国境内公司的壳。

境外公司的主要价值是否来自中国境内资产。

中间层公司有没有人员、办公场所和管理活动。

交易安排是否有合理商业目的,而不只是为了避开中国税负。

所以,不能简单说“卖的是境外公司股权,就一定不涉及中国税”。如果交易背后的价值主要来自中国,税务分析就要往下穿透一层。

离岸信托只是把问题

再往上放了一层

离岸信托不是另一个完全独立的问题。很多时候,它只是把个人持有离岸公司的位置,换成了信托来持有。

结构可以简单理解为:

委托人 → 离岸信托 → 离岸公司 → 境外金融资产或境内外股权

如果收益留在离岸公司或信托架构里,没有分配给中国税务居民受益人,确实可能形成一定的纳税递延。但递延不等于免税。未来一旦分配给受益人,仍然要回到所得性质、来源地、已缴税款、是否可以抵免等问题上。

01

信托的重点不是避税,而是传承和隔离

真正合规的离岸信托,核心价值通常在财富传承、家族治理和资产风险隔离,而不是把应纳税所得藏起来。

如果信托设立时资金来源不清楚,或者委托人仍然保留投资决策权、更换受益人权、资产处置权,信托的独立性就会被削弱。极端情况下,法院可能认为所谓信托只是形式,资产并没有真正脱离委托人的控制。

02

CRS下,信托也不是完全看不见

从CRS角度看,信托可能被看作金融机构,也可能被看作需要穿透的被动实体。无论是哪一种,受托人、委托人、保护人、受益人等相关人的信息,都可能进入金融机构尽职调查和信息交换的范围。

因此,离岸信托不是信息黑箱。它只是比个人账户多了一层法律结构,但这层结构能不能站得住,最终仍然取决于资金来源、控制权安排和真实目的。

已有境外架构

可以按这个顺序重新看一遍

如果已经有境外公司或离岸信托,可以先不急着下结论,而是按顺序看四件事。

第一,看CRS信息会不会回来。公司是经营主体,还是持股、投资、理财平台?如果是后者,实际控制人的信息是否已经被金融机构识别?

第二,看公司收入从哪里来。是经营利润、股权分红,还是证券和债券交易收益?收入来源不同,后续税务判断完全不同。

第三,看利润为什么不分。是为了真实经营需要,还是只是长期堆在低税国家或地区?如果实际税负偏低,又没有合理商业原因,就要关注《个人所得税法》第八条下的反避税风险。

第四,看架构有没有发生过交易。有没有转让过境外公司股权?有没有信托分配?有没有大额资金回到个人或家庭成员账户?这些都可能是后续税务分析的触发点。

写在最后

境外公司的钱不分给个人,并不当然等于报税义务消失。

真正要看的,是公司账户会不会通过CRS被穿透,公司收入到底是什么性质,利润不分配有没有合理商业原因,股权转让背后的资产价值在哪里,以及整个境外投资最初是如何形成的。

离岸公司、香港公司、开曼公司、BVI公司、离岸信托,都只是不同的法律外壳。税务处理真正关注的,是外壳背后的收入、控制、资金流和商业实质。

下一篇,也就是这个系列的最后一篇,会把前面几篇文章的判断汇总成一份申报前自查清单:6月30日前,哪些资料要准备,哪些问题要先想清楚。