一、一个案例

某培训机构是增值税一般纳税人,2026年4月收取了20名学员缴纳的培训费用,每人1万元(25节课),共计20万元。

培训机构和学员签订了《培训协议》,协议有效期2026年4月1日至2026年10月31日。有关退费条款约定如下:

1、学员上课不超过5节课,申请退费的,只退5000元;上课超过5节课的,不再接受退费申请。

2、学员25节课全部上完,考试未通过的,全额退款。

2026年6月,有6名学员上课不超5节课,申请退款,培训机构共给学员退费30000元。

2026年10月,有2名学员上满25节课,考试未通过,培训机构共给学员退费20000元。

该培训机构对收取的培训费用,均未开具发票。

问题:针对上述业务,该培训机构如何计算缴纳增值税。

二、增值税申报

(一)2026年4月预收培训费

按照《财政部税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部税务总局公告2026年第13号)的规定,纳税人销售服务,先收取价款再分期或者分次提供服务的,以首次提供服务的实际开始当日和合同约定的当日,按照孰先原则确定纳税义务发生时间,纳税人应当就收到的全部价款申报缴纳增值税。

该培训机构在2026年4月收到20万元培训费,合同约定服务开始日为2026年4月1日。

因此,该培训机构应在2026年5月纳税申报期内,针对4月份收取的20万元培训费按6%的税率全额计算缴纳增值税。

增值税销项税额=200000÷(1+6%)×6%=11,320.75元

(二)2026年6月和10月退费

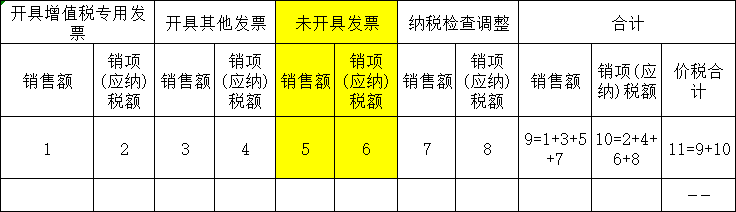

针对该培训机构在2026年6月和10月给学员的退费,该培训机构应在2026年7月纳税申报期内和11月纳税申报期内,在增值税纳税申报表的“未开票销售额”填报“负数”冲减。

按照《增值税纳税申报比对管理操作规程(试行)》(税总发【2017】124号)的规定,当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。

在纳税检查调整是0的前提下,一旦出现“未开票销售额”填报“负数”的情形,就会出现上述的比对逻辑异常,引发系统预警,导致企业无法正常纳税申报。

尽管企业可以向税务部门的“异常处理岗”提交资料证明业务的真实性、合理性,但由此是否会引发其他层面的稽查就不得而知了。

三、合规建议

《国家税务总局关于推广应用全面数字化电子发票的公告》(国家税务总局公告2024年第11号)规定,受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开《红字发票信息确认单》(以下简称《确认单》)后,电子发票服务平台依据《确认单》全额或部分开具红字数电发票,或由开票方全额或部分开具红字纸质发票,无需受票方确认。其中,《确认单》需要与对应的蓝字发票信息相符。

按照上述规定,对于类似培训机构这种以个人为最终客户的企业,在收到预收款时,直接开具数电发票是最合适的选择。原因如下:

1、无论是否开票,增值税都一样要全额预先缴纳(不要再想通过个人账户收款逃避缴税款的伎俩了,点击“阅读原文”可以查看刚曝光的个人账户收款被稽查的案例)。

2、即便提前开了发票,按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函【2008】875号)的规定,企业所得税的收入也是在服务期内分期确认。

3、由于个人收到发票不存在记账的问题,未来发生退费,按规定自行开红字数电发票,正常进行纳税申报即可(不需在“未开票销售额”填报“负数”)。