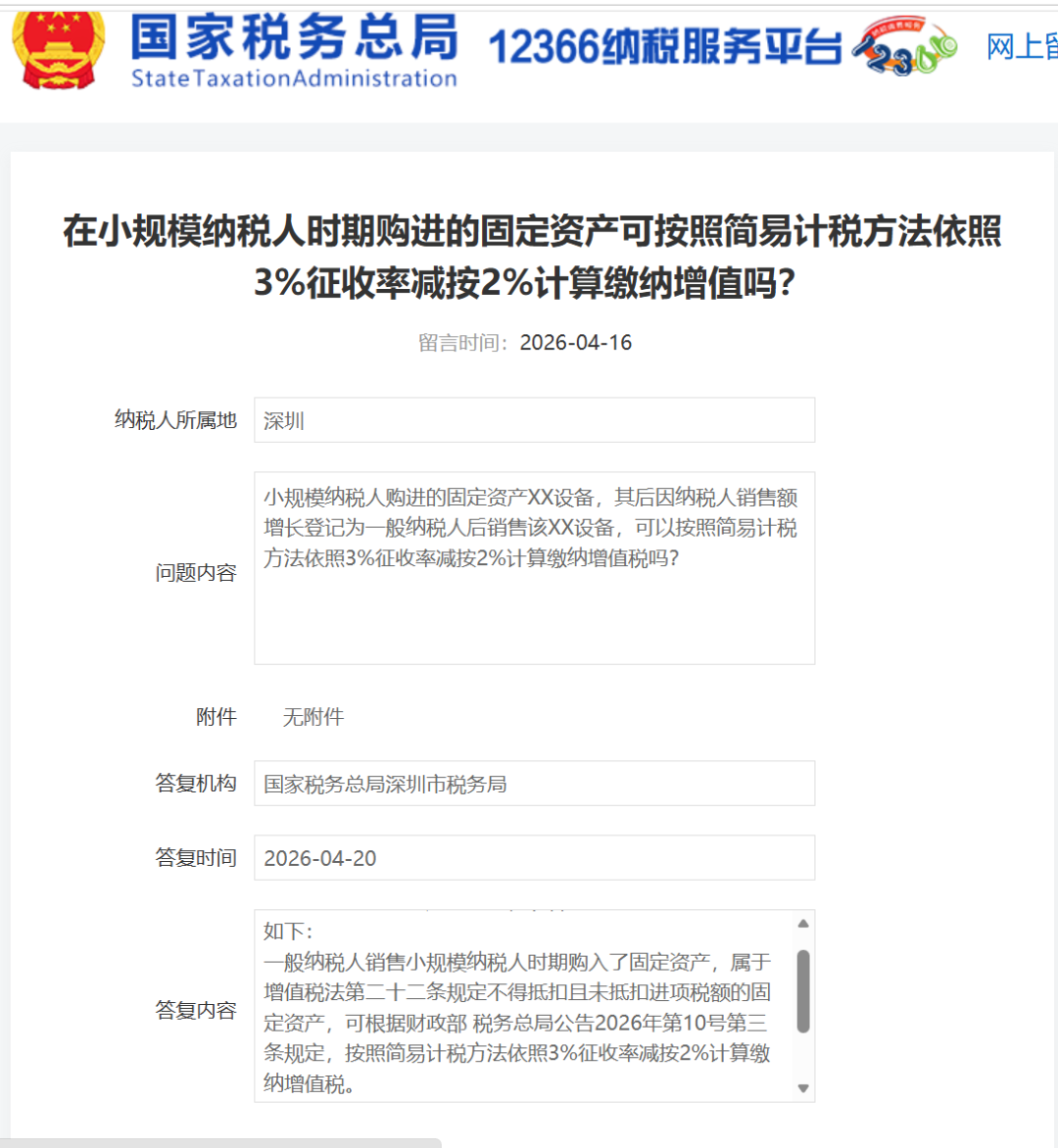

问题内容:

小规模纳税人购进的固定资产XX设备,其后因纳税人销售额增长登记为一般纳税人后销售该XX设备,可以按照简易计税方法依照3%征收率减按2%计算缴纳增值税吗?

答复机构:

国家税务总局深圳市税务局

答复时间:

2026-04-20

答复内容:

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

一般纳税人销售小规模纳税人时期购入了固定资产,属于增值税法第二十二条规定不得抵扣且未抵扣进项税额的固定资产,可根据财政部 税务总局公告2026年第10号第三条规定,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

与深圳持相同观点且很明确的还有浙江省税务局、(021)12366,(010)12366全国业务坐席并且他们还告诉了我北京市税务局的口径。

当然,同样回复有针对性且明确的是(020)12366,他们在电话中明确告诉我,一般纳税人销售小规模纳税人时期购入了固定资产,不可以按照简易计税方法依照3%征收率减按2%计算缴纳增值税。我不认同他们的观点,要求他们留工单向有关部门确认,工作人员答应了我的要求,并告诉我有明确答复后再电话通知我。

其实,不管回复“可以”也罢,“不可以”也罢,总归,要针对咨询者的问题,给个明确的说法。

有些省税务局12366,对咨询者问题给的答案是把国家明确的政策规定复制、粘贴一遍。这是当咨询的人不会用百度,还是不会用豆包、元宝?要这个机构这个岗位有什么用呢?是国家的财政资金多得花不完了需要浪费一些吗?

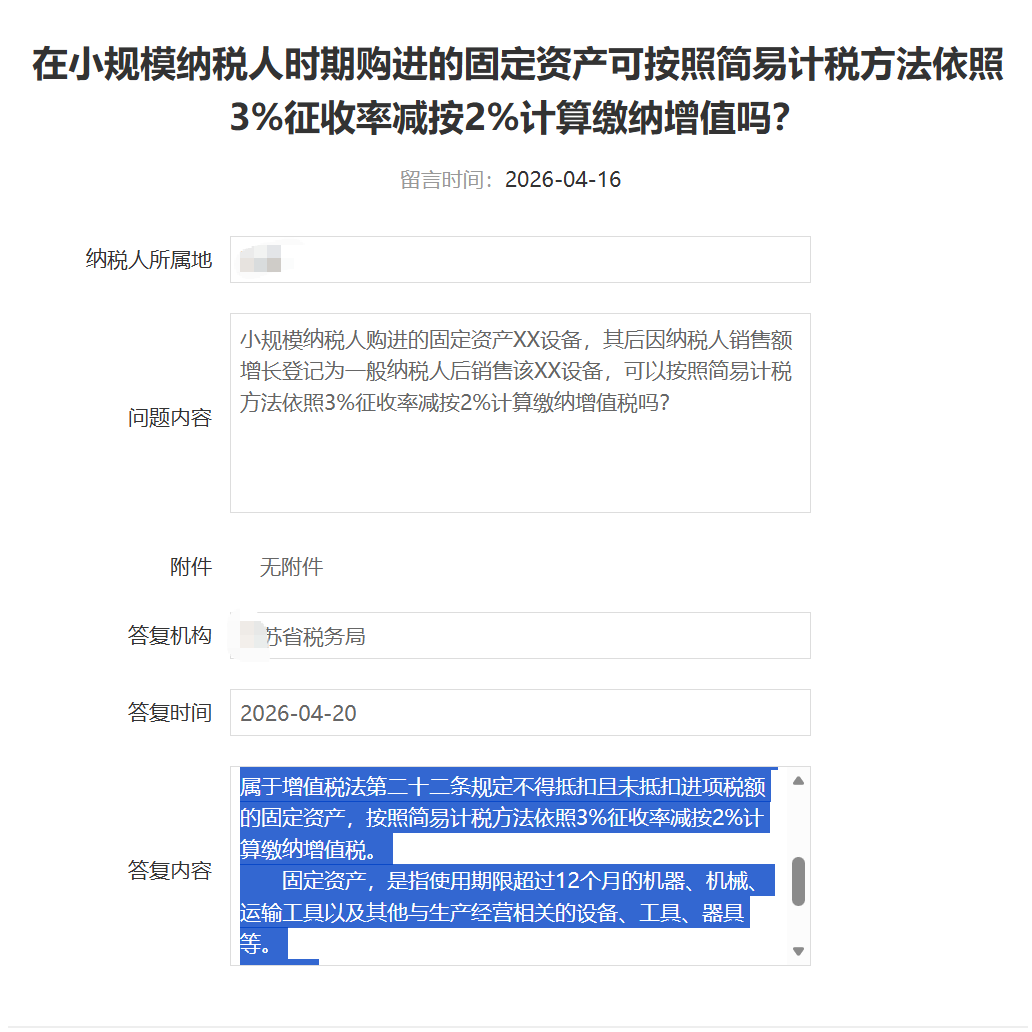

问题内容:

小规模纳税人购进的固定资产XX设备,其后因纳税人销售额增长登记为一般纳税人后销售该XX设备,可以按照简易计税方法依照3%征收率减按2%计算缴纳增值税吗?

答复机构:

**省税务局

答复时间:

2026-04-20

答复内容:

**省12366中心答复:尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)文件规定,三、适用简易计税方法的项目

(三)纳税人发生以下应税交易,可以选择适用简易计税方法,按照规定征收率计算缴纳增值税:

1.自2026年1月1日起,一般纳税人销售自己使用过的属于增值税法第二十二条规定不得抵扣且未抵扣进项税额的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营相关的设备、工具、器具等。

......

本公告自2026年1月1日起施行。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系**税务12366或主管税务机关。