政策性搬迁通常时间跨度长、涉及金额大,属于企业的重大事项。那么企业所得税对于政策性搬迁事项都有哪些规定呢?我们整理了相关知识点,一起来看看吧!

1.《国家税务总局关于发布〈企业政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)

2.《国家税务总局关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告2013年第11号)

企业政策性搬迁,是指由于社会公共利益的需要,在政府主导下企业进行整体搬迁或部分搬迁。企业由于下列需要之一,提供相关文件证明资料的,属于政策性搬迁:

(一)国防和外交的需要;

(二)由政府组织实施的能源、交通、水利等基础设施的需要;

(三)由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;

(四)由政府组织实施的保障性安居工程建设的需要;

(五)由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;

(六)法律、行政法规规定的其他公共利益的需要。

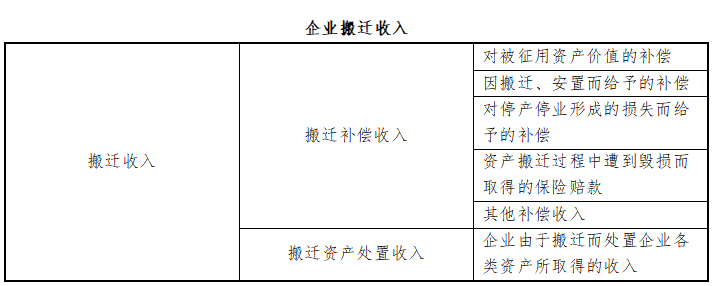

企业的搬迁收入,包括搬迁过程中从本企业以外(包括政府或其他单位)取得的搬迁补偿收入,以及本企业搬迁资产处置收入等。

特别注意

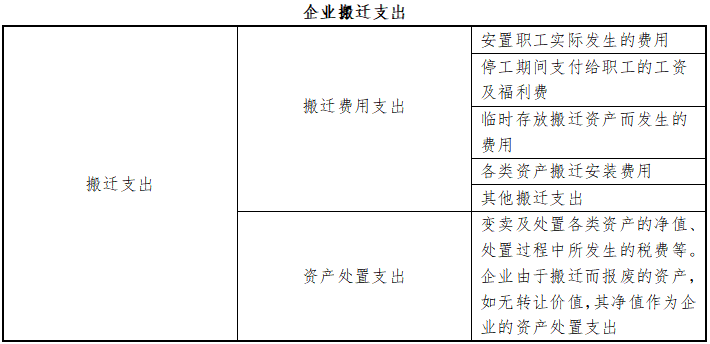

企业的搬迁支出,包括搬迁费用支出以及由于搬迁所发生的企业资产处置支出。

搬迁资产应区分以下类别,分别计算确定资产的计税成本及折旧或摊销年限。

(一)简单安装或不需要安装即可继续使用的搬迁资产

在该项资产重新投入使用后,就其净值按《中华人民共和国企业所得税法》及其实施条例规定的该资产尚未折旧或摊销的年限,继续计提折旧或摊销。

(二)需要进行大修理后才能重新使用的搬迁资产

应就该资产的净值,加上大修理过程所发生的支出,为该资产的计税成本。在该项资产重新投入使用后,按该资产尚可使用的年限,计提折旧或摊销。

(三)采取土地置换方式换入的土地

换入土地的计税成本按被征用土地的净值,以及该换入土地投入使用前所发生的各项费用支出,为该换入土地的计税成本,在该换入土地投入使用后,按《中华人民共和国企业所得税法》及其实施条例规定年限摊销。

(四)搬迁期间新购置的各类资产

应按《中华人民共和国企业所得税法》及其实施条例等有关规定,计算确定资产的计税成本及折旧或摊销年限。

企业政策性搬迁项目凡在国家税务总局2012年第40号公告生效前已经签订搬迁协议的,企业重建或恢复生产过程中按规定购置的各类资产,可以作为搬迁支出,从搬迁收入中扣除。但购置的各类资产,应剔除该搬迁补偿收入后,作为该资产的计税基数,并按规定计算折旧或费用摊销。此后签订搬迁协议应按国家税务总局2012年第40号公告有关规定执行,即企业发生的购置资产支出,不得从搬迁收入中扣除。

企业的搬迁收入,扣除搬迁支出后的余额,为企业的搬迁所得。企业应在搬迁完成年度,将搬迁所得计入当年度企业应纳税所得额计算纳税。

企业搬迁收入扣除搬迁支出后为负数的,应为搬迁损失。搬迁损失可在下列方法中选择其一进行税务处理:

(一)在搬迁完成年度,一次性作为损失进行扣除。

(二)自搬迁完成年度起分3个年度,均匀在税前扣除。

上述方法由企业自行选择,但一经选定,不得改变。

下列情形之一的,为搬迁完成年度,企业应进行搬迁清算,计算搬迁所得:

(一)从搬迁开始,5年内(包括搬迁当年度)任何一年完成搬迁的。

(二)从搬迁开始,搬迁时间满5年(包括搬迁当年度)的年度。

企业同时符合下列条件的,视为已经完成搬迁:

(一)搬迁规划已基本完成;

(二)当年生产经营收入占规划搬迁前年度生产经营收入50%以上。

企业边搬迁、边生产的,搬迁年度应从实际开始搬迁的年度计算。

八、

八、

企业以前年度发生尚未弥补的亏损的,凡企业由于搬迁停止生产经营无所得的,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除;企业边搬迁、边生产的,其亏损结转年度应连续计算。

企业应当自搬迁开始年度,至次年5月31日前,向主管税务机关(包括迁出地和迁入地)报送政策性搬迁依据、搬迁规划等相关材料。逾期未报的,除特殊原因并经主管税务机关认可外,按非政策性搬迁处理,不得执行《企业政策性搬迁所得税管理办法》的规定。

企业应向主管税务机关报送的政策性搬迁依据、搬迁规划等相关材料,包括:

1. 政府搬迁文件或公告;

2. 搬迁重置总体规划;

3. 拆迁补偿协议;

4. 资产处置计划;

5. 其他与搬迁相关的事项。

企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算。那么针对政策性搬迁事项,企业究竟该如何填写企业所得税申报表呢?下面举例来看。

因地铁修建需要,A公司于2023年度发生政策性搬迁事项。按照A公司2023年度与政府签订的《搬迁补偿协议》的约定,A公司2023年10月收到政府拨付3000万元的经济补偿(假设全部为因搬迁、安置而给予的补偿),土地使用权由政府收回。

2023年10月,A公司开始停止生产经营,发生职工安置费100万元。A公司被收回土地使用权的账面原值500万元,累计摊销300万元(计税基础与账面价值保持一致)。 2024年年底A公司完成异地重建,开始正常的生产经营。

假设A公司选择享受政策性搬迁税收递延优惠,采用总额法对政府补助进行会计处理。不考虑其他事项。

A公司搬迁开始年度为2023年度,搬迁完成年度为2024年度。

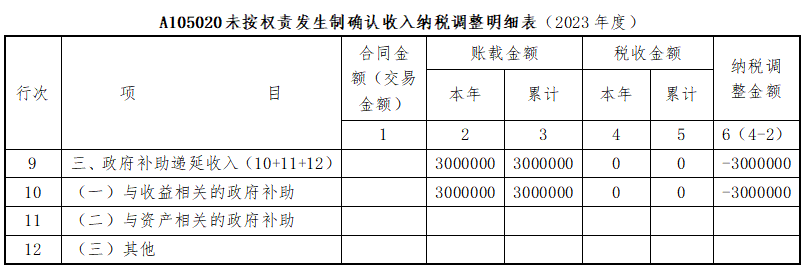

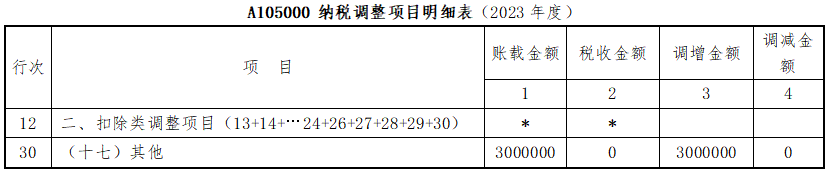

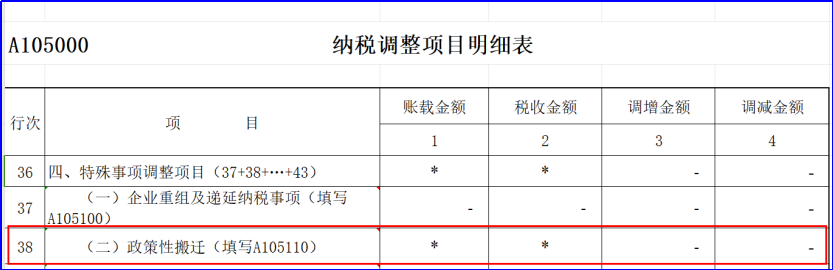

2023年,会计上根据财会[2009]8号规定,A公司收到政策性搬迁补偿款时应确认专项应付款3000万元, A公司转销无形资产的损失200万元及发生的职工安置费100万元计入当期损益,同时将300万元专项应付款转入递延收益,按《企业会计准则第16号——政府补助》进行会计处理。A公司在企业所得税申报时,针对该政策性搬迁事项,应填写《未按权责发生制确认收入纳税调整明细表》(A105020)和《纳税调整项目明细表》(A105000)进行纳税调整。

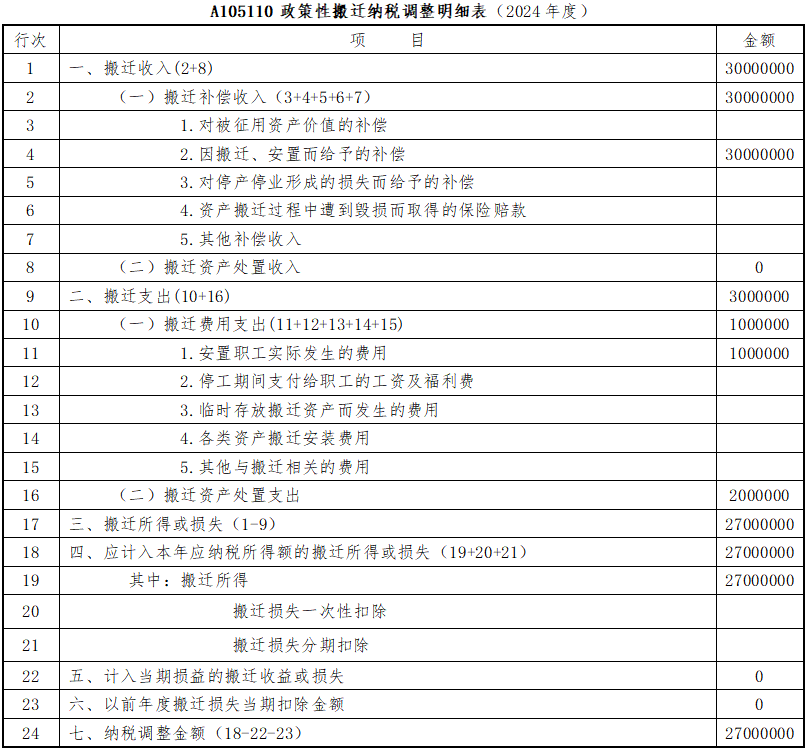

2024年,A公司会计上将结余的搬迁补助2700万元转入资本公积。A公司在企业所得税申报时,针对该政策性搬迁事项,应填写《政策性搬迁纳税调整明细表》(A105110)进行纳税调整。

以上来源:江苏税务

提醒1:取得拆迁补偿年度

企业取得政策性搬迁补偿收入的年度,由于会计上是计入“专项应付款”,而且企业所得税上可以暂不计入当期应纳税所得额,因此从税务与会计的处理,均不计入应纳税所得额,不产生税会差异,不存在汇算纳税调整的问题。

提醒2:搬迁期间的汇缴申报

政策性搬迁是在完成年度汇算利得还是损失,因此在搬迁过程中的年度产生的收入与支出都应在相应年度调整,比如若是取得收入就需要调减,发生费用和损失就需要调增。一调增一调减,这样不影响企业所得税。即净调整为0,不影响整体的纳税所得额。

具体来讲:

1、企业在搬迁期间发生的搬迁支出(如发生在管理费用上的一些费用),在搬迁过程中暂不计入当期应纳税所得额,A105000《纳税调整项目明细表》

进行纳税调增。

2、企业在搬迁期间发生的搬迁收入(如通过递延收益对应转入营业外收入的收入),在搬迁过程中暂不计入当期应纳税所得额,在《纳税调整项目明细表》(A105000)进行纳税调减。

会计上:搬迁收入计入专项应付款 / 递延收益,搬迁支出计入在建工程 / 固定资产 / 长期待摊费用,均不进入当期损益,主表不体现。

提醒3:搬迁完成年度的汇缴申报

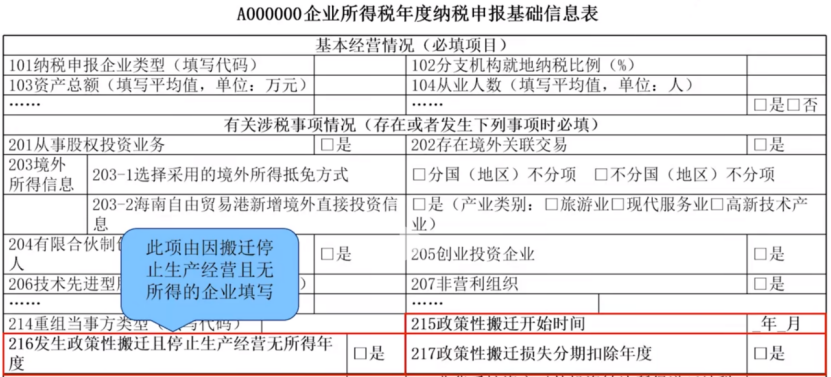

1、填写 A000000 《企业所得税年度纳税申报基础信息表》。

2、填写 A105110 《政策性搬迁纳税调整明细表》以及填写 A105000 《纳税调整项目明细表》。

A105110 《政策性搬迁纳税调整明细表》适用于搬迁完成年度以及以后进行损失分期扣除的年度填报,没有完成搬迁的不需要填报。按照会计准则及会计制度相关规定,搬迁过程中一般情况下不存在会计与税法差异,即使搬迁过程中存在会计与税法差异,也不在本表调整。

注意搬迁完成年度的税会差异填报:

会计处理,是将企业取得的搬迁补偿款扣除转入递延收益的金额后的结余,应当作为资本公积处理,未纳入损益核算;

税法处理,是企业应在搬迁完成年度,将搬迁所得计入当年度企业应纳税所得额计算纳税,应做纳税调整。