为帮助大家更加清晰地掌握买卖住房涉税政策,申税小微整理了2026年最新政策内容,涵盖增值税、契税、个税等核心税种,干货满满,建议收藏备用!

Part.1

卖方涉税政策(卖房必看)

01

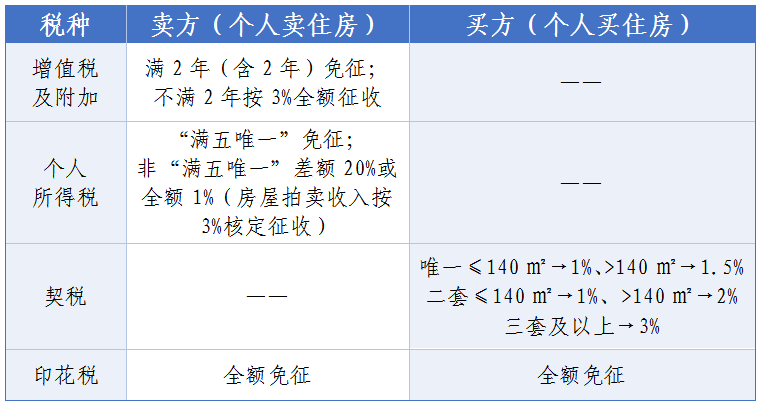

增值税:满2年(含2年)免征,不满2年征收率为3%

自2026年1月1日起,《中华人民共和国增值税法》开始实施。增值税最新计税规则如下:

1. 满2年(含2年):免征增值税;

2. 不满2年:按3%全额缴纳增值税,

应纳税款=含税销售额÷(1+3%)×3%

?房屋持有年限计算:以房屋产权证或契税完税证明上注明的时间为准,遵循“孰先原则”。

02

个人所得税:满五唯一免征,换购可退税

个税缴纳分两种情形,满足条件可享减免或退税优惠,刚需和改善家庭都能受益:

1. 计税规则:

◆满五年且是家庭唯一住房(满五唯一):免征个人所得税;

◆不满足“满五唯一”条件:有以下两种方式计算缴纳个人所得税:

①以转让住房的收入额减除财产原值、转让住房过程中缴纳的税金和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税,税率为20%;

②纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可对其实行核定征税,即按住房转让收入的1%核定征收(房屋拍卖收入按3%核定征收);

?个人将受赠、继承的不动产对外销售时,不得核定征收,必须严格按照税法规定,按20%的适用税率,据实征收。

2. 换购住房退税优惠(延续至2027年12月31日):

出售自有住房后,1年内在同一城市重新购房的纳税人,可按规定享受个人所得税退税政策。

Part.2

买方涉税政策(买房必看)

01 契税:首套二套分档优惠,140㎡以下税率更低

目前,上海全面适用家庭住房契税分档税率,计税依据为不含增值税的房屋成交价格:

◆计税规则:

1.家庭唯一住房

面积≤140㎡:减按1%税率征收契税;

面积>140㎡:减按1.5%税率征收契税。

2.家庭第二套住房

面积≤140㎡:减按1%税率征收契税,与首套税率一致;

面积>140㎡:减按2%税率征收契税。

3.家庭第三套住房及以上

按3%税率征收契税。

02 房产税

本市居民家庭在本市新购且属于该居民家庭第二套及以上的住房(包括新购的二手存量住房和新建商品房)和非本市居民家庭在本市新购的住房,应按规定缴纳房产税。

一表读懂房产交易双方税费

?特别注意:成交价格明显偏低且无正当理由的,税务机关有权核定计税依据。

?“满五唯一”条件认定:纳税人需签署《税务证明事项告知承诺书》承诺本人及家庭成员的相关情况,授权税务部门从民政、房管等部门获取其婚姻情况及名下房屋信息,税务部门将通过上述渠道获取的婚姻信息、纳税人及家庭成员名下房屋信息进行核实。

政策依据

1.《财政部 税务总局关于个人销售住房增值税政策的公告》(财政部 税务总局公告2025年第17号)

2.《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号)

3.《财政部 税务总局 住房城乡建设部关于延续实施支持居民换购住房有关个人所得税政策的公告》(财政部 税务总局 住房城乡建设部公告2026年第3号)

4.《财政部 税务总局 住房城乡建设部关于促进房地产市场平稳健康发展有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2024年第16号)

5.《上海市人民政府关于印发〈上海市开展对部分个人住房征收房产税试点的暂行办法〉的通知》 (沪府发〔2011〕3号)