请问

汇算清缴的申报表,涉及以下2个报表需要填报:

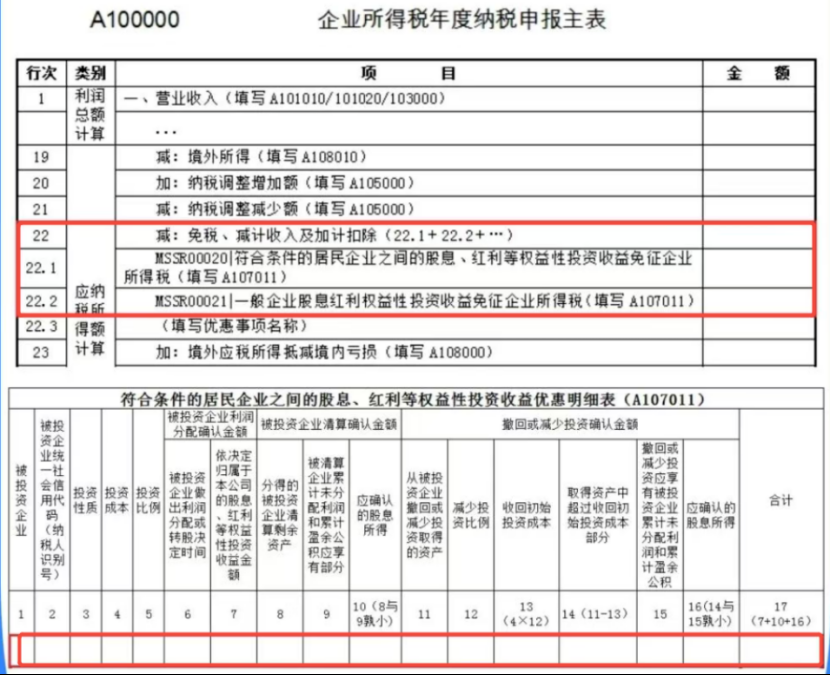

1、《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011表),详细填报被投资企业信息、投资性质、投资成本、利润分配确认金额等,以反映享受优惠的具体情况。

2、《企业所得税年度纳税申报主表》(A100000表)

在“减:免税、减计收入及加计扣除”行次(第22行),填报享受股息红利免征企业所得税优惠的金额,具体通过选择“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”优惠事项填报。

注意:

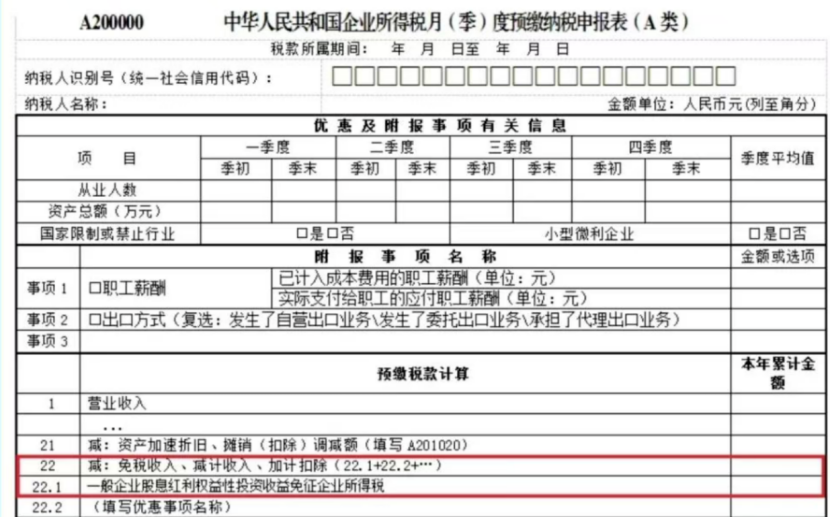

若企业在年度内存在预缴申报,还需在预缴申报时通过《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000表)第7行“减:免税收入、减计收入、加计扣除”填报相应优惠事项。