【有案例】税率有啥注意的?申报有啥变化?“加工修理修配服务”新解

申税小微,增值税法2026年1月1日起正式实施,我发现“劳务”这个词新法已不再涉及了。这变化可真大,以后是不是彻底跟“劳务”这个概念说再见了?

没错!你抓重点抓得非常准。增值税法第三条规定,在中华人民共和国境内销售货物、服务、无形资产、不动产,以及进口货物的单位和个人(包括个体工商户),为增值税的纳税人,应当依照本法规定缴纳增值税。

《中华人民共和国增值税暂行条例》规定的“加工、修理修配劳务”在增值税法中变为“加工修理修配服务”。

原来是这样,把“劳务”并入“服务”,这下体系更清晰了。那我明白了,“劳务”归入了“服务”范畴,那么税率有什么需要注意的呢?以后申报是不是有什么大变化?

这点你必须得注意!虽然名头变了,但税率不变。增值税法明确规定,加工修理修配服务的增值税税率依然为13%,这与原规定是一模一样的。

我明白了,那么“劳务”相关项目填写口径有何变化?

为便于纳税人理解政策及准确填写,应税劳务项目填写口径做以下变动:

一是调整增值税一般纳税人申报表主表第3栏“应税劳务销售额”的填写口径

纳税人本期按适用税率计算增值税的应税服务(含加工修理修配服务)、无形资产、不动产的销售额填写在本栏。

二是调整增值税一般纳税人申报表主表第10栏“免税劳务销售额”填写口径

纳税人本期按照政策规定免征增值税和适用零税率的应税服务(含加工修理修配服务)、无形资产、不动产的销售额填写在本栏,但零税率的销售额中不包括适用免、抵、退税办法的销售额。

三是明确增值税一般纳税人申报表附列资料(一)“项目及栏次”中

“劳务”是指加工修理修配服务,“服务”不包含加工修理修配服务。

四是明确增值税小规模纳税人申报表主表“本期数”和“本年累计”的“货物及劳务”列中的“劳务”

是指加工修理修配服务,“服务、不动产和无形资产”列中的“服务”不包含加工修理修配服务。

这么复杂,可以举例说明吗?

没问题

举

例

说

明

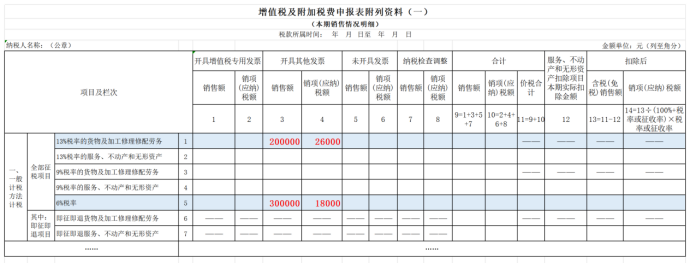

J企业是按月申报的增值税一般纳税人,2026年2月因提供船舶维修服务取得销售额20万元,同时提供咨询服务取得销售额30万元,开具增值税普通发票。假设当月A未发生其他增值税应税交易,不考虑附加税费。

J企业在办理2月税款所属期增值税纳税申报时,就2项销售额、销项税额,分别在一般纳税人附列资料(一)第1行“13%税率的货物及加工修理修配劳务”第3列、第4列填写开具其他发票销售额、销项(应纳)税额200000元、26000元,第5行“6%税率”第3列、第4列填写开具其他发票销售额、销项(应纳)税额300000元、18000元。并在一般纳税人主表第3栏“应税劳务销售额”“一般项目”“本月数”列填写500000元。

简单明了!别了,相伴多年的增值税“劳务”!这一调整不仅让税目分类更科学,也跟国际惯例更接轨了。新法真是太棒了啊!