2026年,小规模纳税人转一般纳税人的规则迎来重大调整!

新规发布,登记规定大变!

近期,总局发布2026年2号文,对一般纳税人登记管理做出全新规定,几个核心变化影响所有纳税人切身权益!!

快来get变化要点,对照自己企业做好应对准备吧!

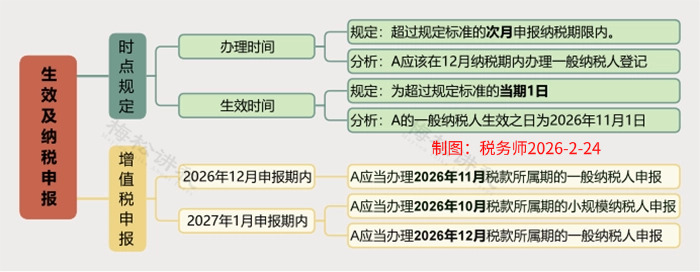

取消缓冲期,超标当期1日生效!

新规:”除特殊情况外,纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1日。

导图分析如下:

注意:

1、征管实践中,小规模登记为一般纳税人已经不能选择“次月生效”了!

2、若企业存在未开具发票销售额,应当根据实际情况,拆分至发生当月与已开票销售额合并后,适用一般纳税人年应征增值税销售额的有关规定。

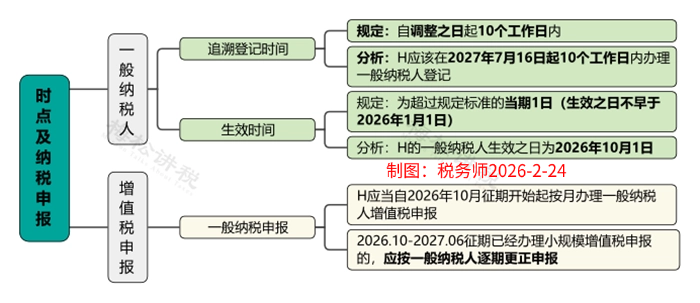

这种销售额调整,必须追溯!

新规:纳税人因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入对应税款所属期销售额。

导图分析如下:

注意:

1、因自行补充或更正、风控核查、稽查查补等调整的销售额的情况下,一般纳税人追溯生效期不早于2026年1月1日。

2、纳税人追溯登记期间发生购进业务,但未及时取得增值税扣税凭证的,允许补充取得增值税扣税凭证并抵扣。

3、追溯登记的一般纳税人,已取得的未确认用途的增值税扣税凭证可以抵扣。

彻底告别“辅导期”

新公告利好消息,自2026年1月1日起,停止实行辅导期管理。只要你登记为一般纳税人,就一步到位,享受正式一般纳税人待遇。

政策利好点:

1、原辅导期内企业预缴的增值税余额,可直接抵减后续应纳税额或申请退还;

2、发票领用、进项抵扣、申报流程与成熟一般纳税人完全一致。

3、增领发票无需预缴、进项税额可全额抵扣、前期预缴款项可抵可退,释放流动资金、降低资金成本。

言而总之,

取消辅导期 = 资金松绑 + 发票自由 + 流程简化 + 税负平稳 + 经营提速,是对新登记及原辅导期一般纳税人的全方位减负与赋能。