个体户注意了!2026年起,这6个雷区将被重点关注!

空壳个体,虚开被罚!

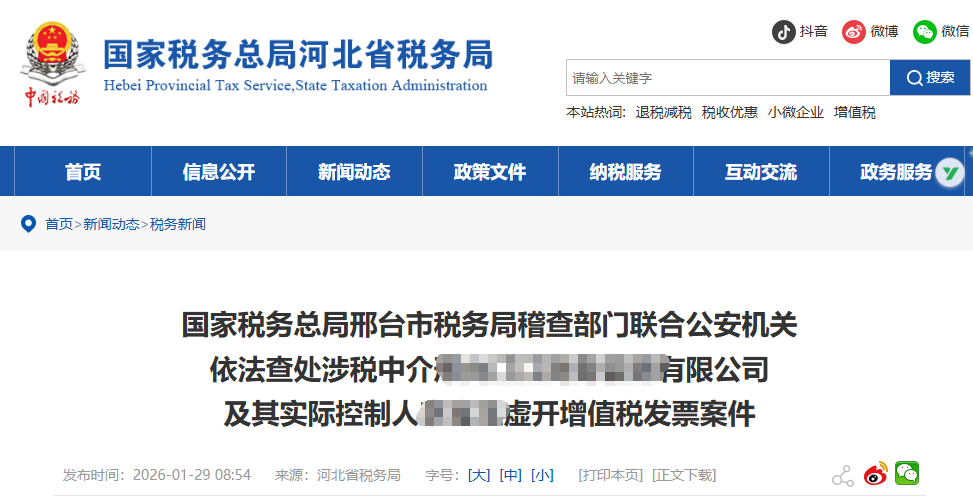

29日,河北一家涉税中介操控9个空壳个体户,虚开发票金额高达4580万元。目前,税务部门已依法定性虚开并稽查下游企业,公安机关正深入侦办中。

此案绝非孤例,而是清晰地揭示了2026年个体户征管的核心逻辑:“以数治税”已能精准穿透“空壳”,任何缺乏真实业务支撑的税务操作都将暴露无遗。这标志着,依赖政策套利、虚构交易的野蛮生长时代彻底结束。

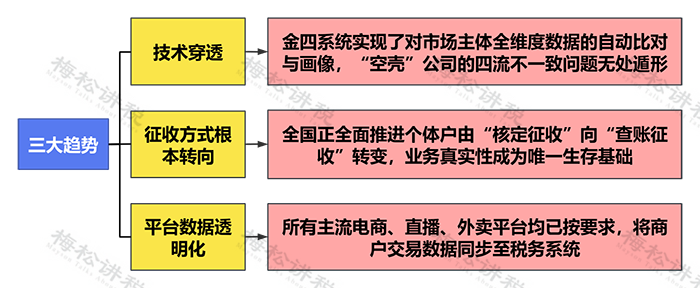

2026年,以下三大趋势将形成合围:

个体户6大雷区,你踩中了吗?

在新的监管环境下,以下六类经营行为将极易触发预警,成为重点核查对象。请务必逐项自查。

一、收入阴阳账

这是常见数字化税务风险。若网店、直播间或外卖店铺后台日流水数千甚至上万元,纳税申报却是零收入或极低定额,税务系统会自动识别差异。

税务机关可通过“平台数据报送”模块获取店铺全部交易流水(含刷单数据),与申报数据即时比对。

二、一主多照,拆分收入

为享受小规模纳税人季度30万元免税额度,同一实际控制人注册多家个体户拆分业务和收入。

大数据通过多维度信息构建“关联关系图谱”,若被系统判定“不具有合理商业目的”,关联主体收入将合并计算,需追溯补缴税款及滞纳金,还可能面临0.5至5倍罚款。

三、公私混收

用个人微信、支付宝二维码收营业收入,或让客户转至老板、家人个人银行卡,是隐匿收入常见手段。

中国人民银行对大额及可疑交易有自动上报机制,个人账户频繁收到经营性质款项且与纳税申报不符时,会形成高风险预警线索并推送税务部门。

四、成本无票

查账征收模式下,成本费用需凭合法有效凭证(主要是发票)税前扣除。若长期向无发票供应商采购,或用“收据”“白条”列支成本,会使账面成本记录不可靠,利润“无端抬高”。

这不仅多缴所得税,税务稽查时无票支出不被认可,税务机关有权核定应纳税所得额,往往高于实际利润,造成双重损失。

五、洼地空壳

仅在“税收洼地”注册个体户享受核定征收或地方税收返还,实际经营等均在其他城市。这类“注册型空壳户”是清理整顿重点。

税务机关通过物流等核实业务真实性,认定为空壳主体,会强制转为查账征收,可能吊销执照,享受的“政策红利”也可能被追回。

六、表里不一

经营场所规模等实际情况表明业务持续且规模化运营,但纳税申报表长期显示零收入或极少收入。

税务稽查不仅审查申报表,还实地考察、整合多部门数据,用电量、用水量、参保人数等数据可戳穿“低申报”谎言,这种不符情况易引发全面税务稽查。

2026年起,个体户如何合规?

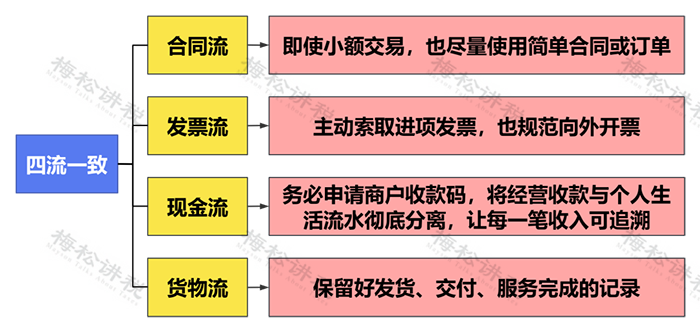

一、操作转型,四流一致

四流一致是指企业在生产经营活动中,应保证合同流、发票流、资金流和货物流的统一,否则企业可能被认定为虚开发票、偷税等行为,进而承担相应税务风险与法律后果。

确保这“四流”能够相互印证,形成完整的业务证据链。

二、管理转型,规范建账

即便规模小,也需建立简单收支账簿,并学习使用基础财务软件或电子表格;业务量较大时,聘请专业代理记账性价比最高,可协助准确申报、规避风险。