财务们注意!这些违规操作不少企业仍在踩,看完立刻自查,别让公司栽在咨询费入账上!

“私人定制”咨询业务又被查!

2026年2月3日,阜新市税务局最新案件通报,某信息公司接收虚开咨询费发票入账被查,涉案专票金额累计1342万,最终被追缴税款、滞纳金及罚金近1000万。

最终核查人员通过约谈开票方,比对分析申报数据,调取开票方、受票方及相关人员的银行账户流水等,最终确认涉案企业让开票方为自己虚开咨询费专票,并经由双方关联的个人账户完成资金回流闭环,虚假申报偷逃税款的违法事实!

这样做才能规避入账风险!

很多人存在认知误区:以为只要做到“三流一致”,咨询费入账就万无一失!

划重点:三流一致仅是合规的基础要求,无法证实咨询服务的真实发生,税务核查的核心始终是业务真实性!

咨询费本身是企业的合规经营费用,严查的从来不是咨询费本身,而是“借咨询费之名,行偷逃税之实”的违规操作。

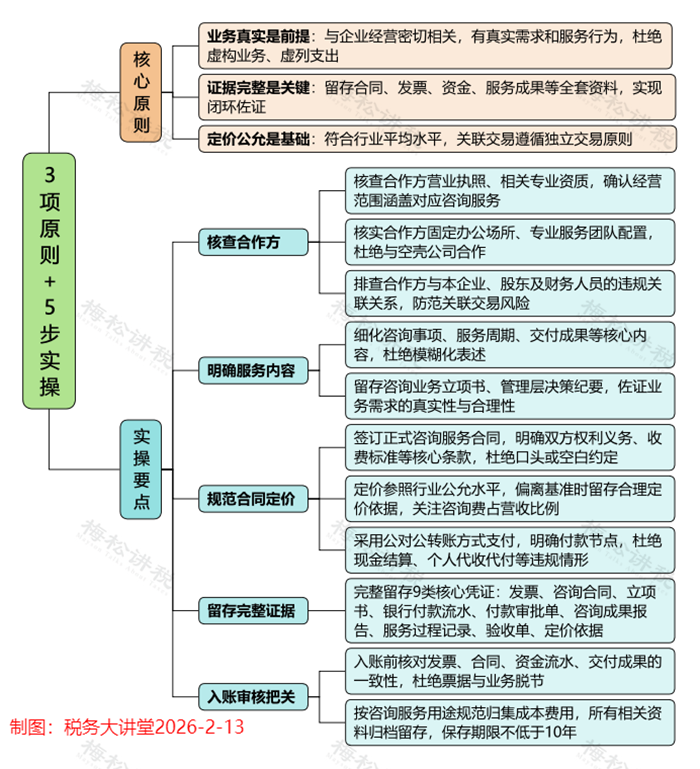

实操中,想要从根源减少咨询费入账风险,核心是要守住三大核心原则+五步精细化核查,全面做好业务真实性证据链资料的存档。

核心雷区,坚决规避!

这几种典型的违规咨询费形式,切不可碰!!!触碰等于自爆!!!

1. 无成果虚开模式

特征:表面实现合同流、发票流、资金流 “三流一致”,但缺失咨询服务对应的成果流,无任何可佐证业务真实发生的交付成果与过程痕迹,实质为虚构业务虚开发票。

2. 居间费、佣金换壳模式

特征:无视业务实质,将原本的居间费、佣金违规签订为咨询服务合同,借此规避居间费、佣金等费用企业所得税税前扣除比例限制。

3. 关联定价模式

特征:发生在关联企业之间,虽表面 “三流一致”,但同样缺失成果流,无法证实咨询服务的真实性与受益性,易被税务机关按转让定价规则作纳税调整。