自然人代开劳务报酬发票开票缴税一体化操作指引

税务总局基于个人所得税APP全国统一渠道,为纳税人提供劳务报酬代开发票服务,实现自然人代开发票及相关税费缴纳的一体化应用。本指引向您介绍如何通过自然人电子税务局WEB端扣缴功能、个人所得税APP以及自然人电子税务局税务端办理劳务报酬发票代开相关业务。

一、业务概述

通过个税APP提供全国统一渠道,实现自然人代开劳务报酬数电发票以及缴税申报一体化的全链路管理服务。场景具体限定条件如下:

(一)收入性质:限定为劳务报酬。

(二)业务限制:限定为单次仅支持开具金额不超过十万元的发票。

(三)业务对象:限定为自然人与法人(扣缴义务人)之间,且发起人限定为扣缴义务人。

(四)发票类型:仅支持开具数电发票。

(五)业务类型:涉及数电发票业务,其中自然人提供劳务服务、开具发票,法人(扣缴义务人)支付劳务报酬、接收发票。涉及申报业务,其中自然人负有增值税及附加、个人所得税的纳税义务,法人负有个人所得税扣缴申报义务。

(六)代开劳务费白名单:对于销售方自然人列入白名单的代开发票申请,在销售方自然人发起代开发票申请时,不再触发风险指标判定。

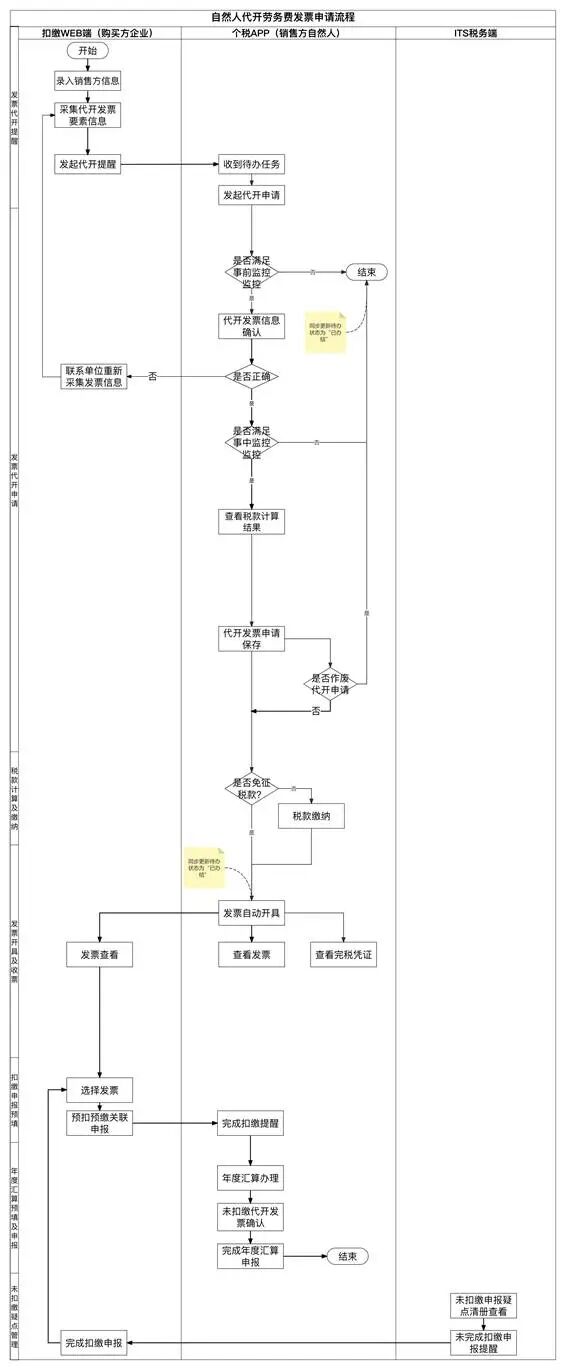

二、业务流程

扣缴义务人发起劳务报酬发票开票提醒→自然人确认代开发票申请→缴纳增值税及附加→发票开具→扣缴申报(关联发票)→综合所得年度汇算申报预填→未扣缴申报疑点管理。

三、操作指引

(一)劳务报酬发票代开发起

步骤一:登录自然人电子税务局WEB端

企业办税人员登录自然人电子税务局WEB端,选择“单位办税”进入扣缴功能,然后依次点击“扣缴申报→个人代开发票→发票代开发起(劳务报酬)”进入功能页面。

步骤二:发起申请

点击“发起申请”按钮开始为代开申请人发起劳务报酬发票代开信息。

步骤三:填写发票要素信息

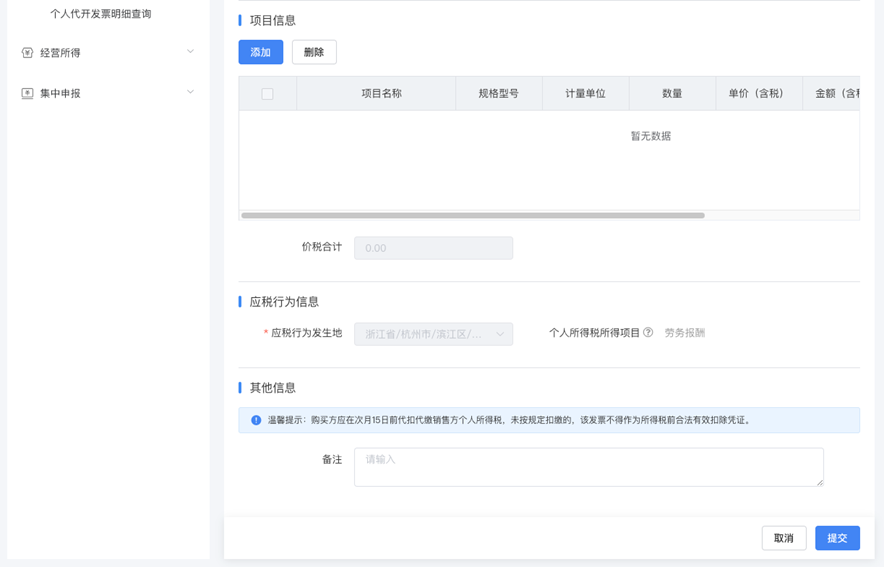

页面包括“销售方信息”“购买方信息”“项目信息”“应税行为信息”“其他信息”。

销售方信息:选择本次的代开申请人,若未查询到请先前往“人员信息采集”功能进行添加。

Ø 注意:销售方仅支持选择任职受雇从业类型为“其他”“实习学生(全日制学历教育)”的人员,且销售方需已注册个人所得税APP。

选中人员后,可依次录入联系电话、地址、开户银行、银行账号信息。

购买方信息:名称和纳税人识别号默认为本单位信息,不支持修改。可依次补充联系电话、地址、开户银行、银行账号信息。

Ø注意:经办人信息为本次填写劳务费代开申请信息的纳税人实名信息,不支持修改。

项目信息:点击“添加”按钮进入新增项目信息窗口。录入项目名称,点击“智能赋码”选择匹配的税收分类编码名称,然后依次录入规格型号、计量单位、数量、单价(含税)、金额(含税)、税率/征收率信息,然后点击“确定”完成添加。

应税行为信息:应税行为发生地默认企业主管税务机关所在地,不支持修改;个人所得税项目默认为劳务报酬,不支持修改。

备注信息:可选择录入,默认内容:“购买方应在次月15日前代扣代缴销售方个人所得税,未按规定扣缴的,该发票不得作为所得税前合法有效扣除凭证。”

步骤四:提交

完成以上信息录入后,点击“提交”进入确认信息页面,对信息确认无误后,点击“确定提交”按钮完成提交。

提交成功后,代开申请人的个人所得税APP同步收到相应的“劳务费发票代开申请”待办。

(二)办理“劳务费发票代开申请”待办

步骤一:登录个人所得税APP

若企业已为代开申请人(销售方)发起劳务费发票代开申请信息,则代开申请人登录个人所得税APP,进入待办频道页,可查看到“劳务费发票代开申请”待办。

步骤二:进入代开申请流程

点击待办的“去处理”,进入发票信息确认页面。

在“发票信息”页面,代开申请人确认企业预填的销售方信息、购买方信息、项目信息、应税地信息、备注信息是否正确,不支持代开申请人修改,如有异常,可联系企业修改。

补充说明:企业可登录WEB端在“发票代开发起(劳务报酬)”功能进行修改。

确认申请信息无误后,点击“下一步”进入税款计算页面,确认增值税、城市维护建设税、教育费附加、地方教育附加等各项征收项目应纳税额、减免税额、应缴税额等信息。

确认无误后,点击提交完成代开申请信息提交。

步骤三:税款缴纳

代开申请提交后,进入税款缴纳流程。选择缴款方式,通过选择的缴款支付应用完成支付后,回到个人所得税APP,确认支付结果。

步骤四:发票开具

税款缴纳成功后,系统将自动开具发票。点击“查看发票”进入发票详情页面,可预览和下载电子发票。点击“查看完税证明”进入完税凭证下载页面,可将凭证下载保存至本地。

(三)查看发票

步骤一:销售方查看发票

销售方完成发票开具后,在“办&查”频道,点击“发票管理→我的票夹→我销售的”可查看到已开具的代开发票。

步骤二:经办人查看发票

销售方完成发票开具后,发起发票代开的经办人也可登录个人所得税APP查看发票。经办人进入“我的票夹”功能,在“我经办的”页签下可查看到发票。点击发票卡片,进入发票详情页。

(四)查看代开申请记录

进入“办&查”频道,点击“发票管理→开票申请记录”可查看到历史待申请、待缴款、已开具、已作废等代开申请记录。点击记录信息,将进入记录详情页面,可查看具体记录信息,包括缴款信息、购买方信息、项目信息和备注信息四部分。

(五)扣缴申报关联发票

场景A:通过“个人代开发票明细查询”扣缴申报关联发票

步骤一:登录自然人电子税务局WEB端

企业办税人员登录自然人电子税务局WEB端,选择“单位办税”进入扣缴功能,然后依次点击“扣缴申报→个人代开发票→个人代开发票明细查询”进入功能页面。

步骤二:扣缴申报

勾选需要与扣缴申报关联的发票,点击“扣缴申报”,进入扣缴申报页面,同时系统基于代开发票数据自动生成本月扣缴申报信息。点击姓名,可查看到生成的扣缴申报明细信息。

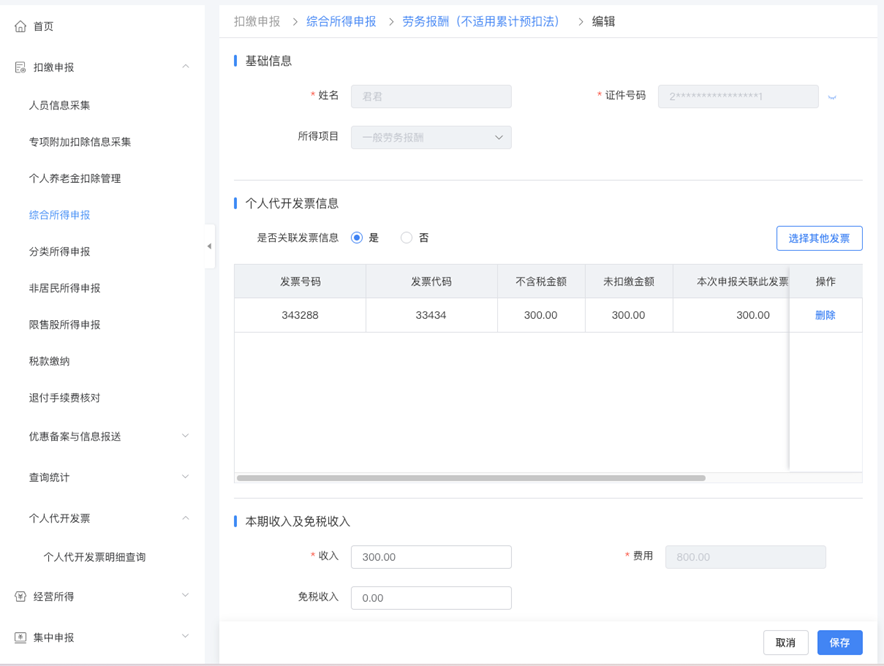

场景B:通过“扣缴申报”关联发票

步骤一:登录自然人电子税务局WEB端

企业办税人员登录自然人电子税务局WEB端,选择“单位办税”进入扣缴功能,然后依次点击“扣缴申报→综合所得申报→劳务报酬(不适用累计预扣法)”进入功能页面。

步骤二:点击待扣缴发票明细

点击页面上方区域“查询”按钮左侧的“待扣缴发票明细”按钮,将出现弹窗,展示非汇总代开的所得项目为劳务报酬所得、申报状态为未申报或部分申报、发票状态为正常的发票数据。可单选或多选发票数据,点击“导入申报”按钮,系统根据发票信息自动生成相应的申报数据。

步骤三:在录入扣缴申报时关联发票

也可以在录入扣缴申报收入信息时手动关联发票。点击“添加”按钮进入扣缴申报填写页面,选择需扣缴申报的自然人。

下方“是否关联发票信息”选择“是”,弹窗显示该自然人未扣缴申报的代开发票信息,企业办税人员可勾选发票来与申报关联。

关联成功后,企业办税人员可手动录入其他信息,点击“保存”按钮完成填写。