职工福利费的税会差异不仅体现在扣除限额,核算范围也不尽相同,会计口径远大于税法口径,比如为职工直系亲属、离退休人员提供的福利支出,会计上计入福利费,税法则因为与取得收入无关,不允许税前扣除。再如不满足条件的福利性补贴,会计上计入工资薪金,而税法要求作为福利费。

本文我们将从两者的核算范围入手,探讨税前扣除的三个条件,并分析福利费在不同场景下的财税处理及报表填写。由于福利费各项目间存在严格的勾稽关系,在筹建期、跨期支付、视同销售、不征税收入形成的支出等方面填报方法与工资薪金并不相同。

一、核算范围差异

1、企业所得税

国税函〔2009〕3号列举了职工福利费的核算内容:

1)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

2)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

3)按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。

部分企业出于节税的目的,认为只要把发放给员工的货币或非货币性支出计入了福利费,就可以不用申报个税。其实能否作为免税收入取决于个人所得税的规定,并不取决于账务处理和企业所得税归类,只要属于个人收入,均应按规定申报免税或应税收入。

比如为防止企业变相给营销人员奖励,财税[2004]11号特别规定,在商品营销活动中,对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),对企业雇员与当期的工资薪金合并,按照“工资、薪金所得”项目征收个人所得税;其他人员作为当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税。即使企业税会均作为福利费处理,也不影响税务机关对此征收个税。如果企业有类似情况,不如直接作为月度或季度奖励发放,计入工资薪金支出,以提高相关支出的扣除限额。

2、会计

财企[2009]242号规定,企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:

1)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利

包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

2)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用

包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用。

3)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出。

4)离退休人员统筹外费用

包括离休人员的医疗费及离退休人员其他统筹外费用。

5)按规定发生的其他职工福利费

包括丧葬补助费、抚恤费、职工异地安家费、独生子女费、探亲假路费,以及符合企业职工福利费定义但没有包括在本通知各条款项目中的其他支出。

3、税会差异

1)职工差异

会计上的职工是指与企业订立劳动合同的人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员,如独立董事、外部监事,和虽未与企业订立劳动合同或未由其正式任命,但向企业提供服务与职工所提供服务类似的人员,如通过企业与劳务中介公司签订用工合同而向企业提供服务的人员。会计上的福利费甚至包括职工供养直系亲属和离退休人员的医疗费。

税法对于员工的认定要小于会计口径,比如职工的直系亲属、离退休人员发生的医疗费不作为支出在税前扣除,又如企业支付给劳务派遣公司的费用中包括福利费的部分,会计计入福利费,而税法作为劳务费支出。

2)特殊规定

已实行医疗统筹(包括基本医疗保险费)的企业,为员工报销的医药费,无论是否是在职员工,例如部分企业对员工自负部分给予一定比例的报销,会计上计入职工福利费,但税法上不认可,不得作为职工福利费支出从税前扣除。

列入员工工资薪金制度,且固定与工资薪金一起发放的福利性补贴,比如交通补贴、午餐补贴等,税会均作为工资薪金支出。但对于虽与工资一起发放,但未列入工资制度的补贴,会计上作为工资薪金,但税法只能计入福利费,并限额扣除。

此外辞退福利不属于税会所说职工福利费的核算范围,应作为企业正常经营支出在企业所得税前扣除。

二、税前扣除条件

允许扣除的职工福利费除了属于国税函〔2009〕3号规定的核算范围外,还需同时满足以下三个条件:

1、符合真实性、合法性、关联性

真实性指业务真实,且支出已实际发生;合法性指票据符合规定;关联性指票据与所反映的支出和企业取得收入相关。

重点关注“支出已实际发生”这一要求,部分企业可能对福利费采用预提的方式,比如按员工人数报批福利费总额,并且可以跨年使用。会计上按年预提了福利费,但由于未实际支出,未支付给员工并履行扣缴义务,或员工活动未发生,税法规定在实际发生前不得税前扣除。

2、非不征税收入形成的福利费

对于企业取得符合规定的政府补助或者软件企业即征即退税款,并将这部分资金用于员工福利,不得在所得税前扣除。

3、未超扣除限额

企业所得税法实施条例规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除。

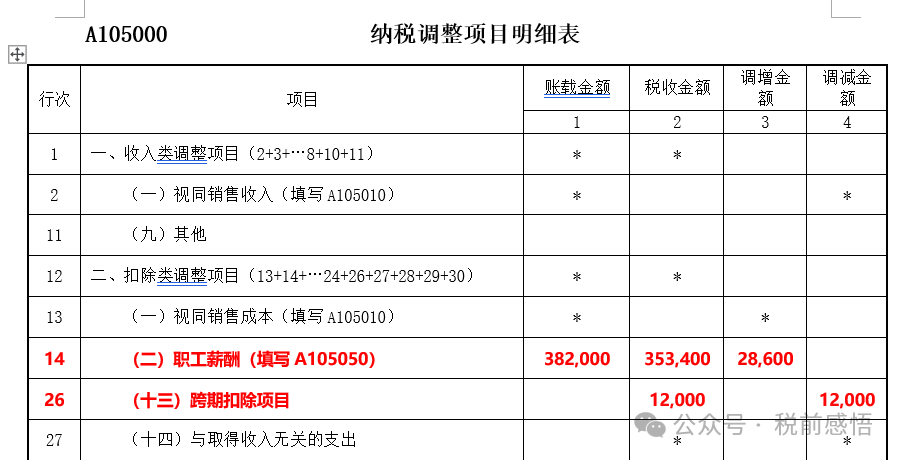

汇算清缴时,企业根据福利费账面发生数、福利费实际支出额及工资薪金支出税收金额的14%,按孰小原则扣除。如果存在跨期支付的情况,通过填写A105000《纳税调整项目明细表》“跨期扣除项目”调整。

三、应用场景

1、筹建期

企业在筹建期间,发生的与筹办活动有关的职工福利费支出,可按实际发生额与工资薪金支出的14%孰小金额计入企业筹办费,并按规定在税前扣除。筹办费可以选择在开始经营之日的当年一次性扣除,也可以按长期待摊费用的相关规定,在不少于3年的摊销期内分期摊销。

执行企业会计准则的单位在筹建期间发生的支出,应在发生时计入开办费,直接影响当期损益,税会存在差异。

案例:企业会计准则下筹办期间发生福利费支出(一次性扣除VS分期扣除)

例1:A公司2023年11月成立,筹建期发生员工工资2万,福利费0.3万,均已实际支出,2024年1月取得第一笔收入(开始经营日),企业所得税分别选择一次性扣除和计入长期待摊费用,按3年摊销。

2023年度:

借:管理费用 2.3

贷:应付职工薪酬-工资 2

应付职工薪酬-福利费 0.3

2023年处于筹建期,所发生的支出递延至开始经营年度扣除

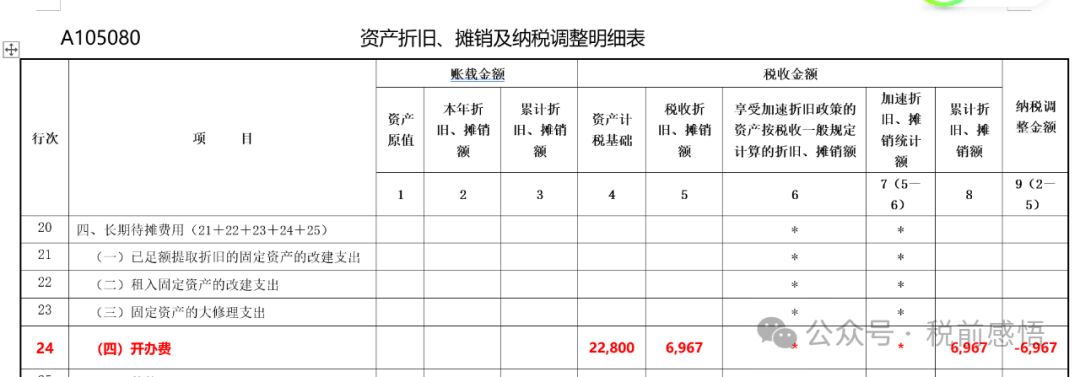

2024年度(一次性扣除):

可扣除开办费=2+2×14%=2.28万

之所以不通过A105050《职工薪酬支出及纳税调整明细表》调整的原因是,不会造成2024年度正常发生的工资薪金和福利费计算的扣除限额异常。

2024年度(分次扣除):

可扣除开办费=(2+2×14%)÷3÷12×11=0.6967万

所得税在开始经营月份的次月进行摊销。

2、跨期支付

2018年28号公告规定, 企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。所以只要职工福利费实际支出发生在费用计提年度的次年5月底前,就不存在跨期支付调整问题。

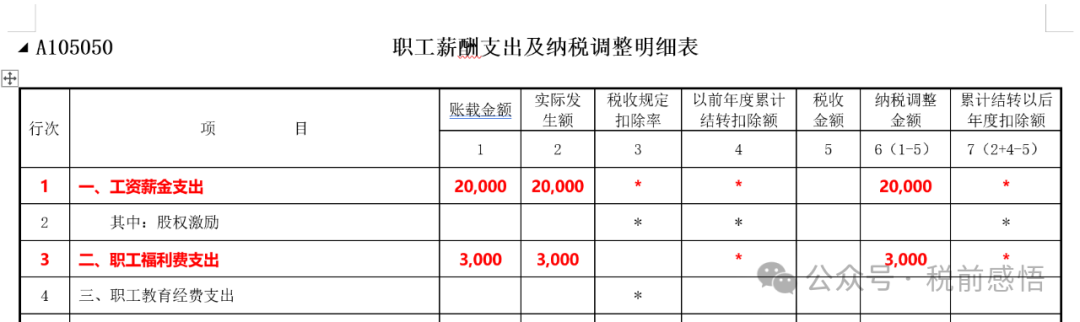

企业应将当年度发生的福利费支出填写在A105050《职工薪酬支出及纳税调整明细表》,无论其直接计入当期损益还是通过折旧摊销影响损益。

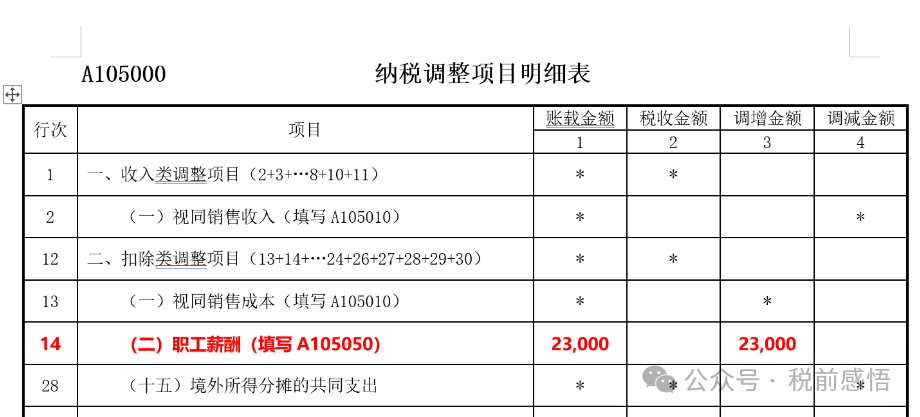

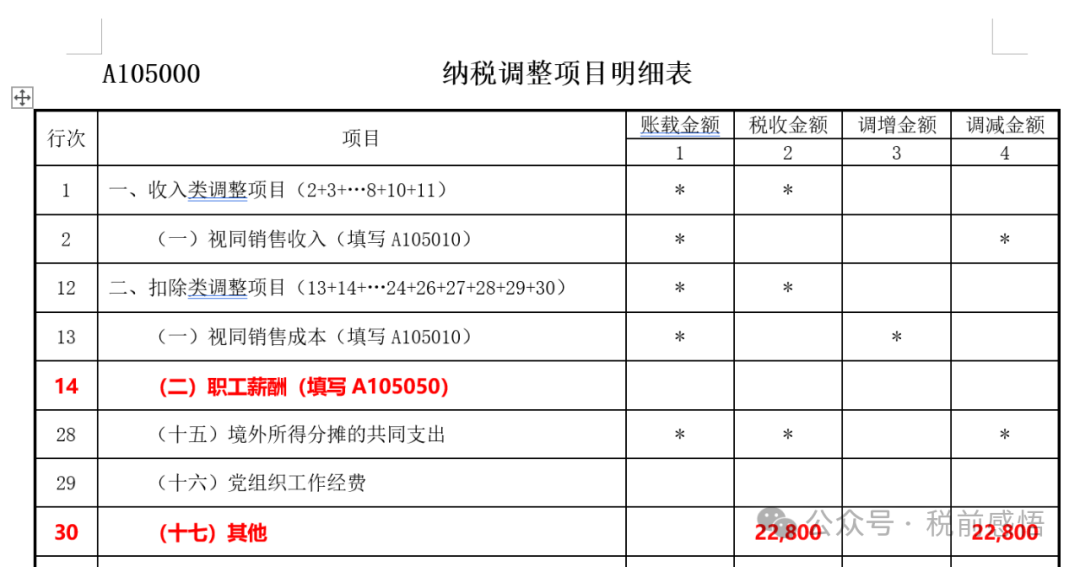

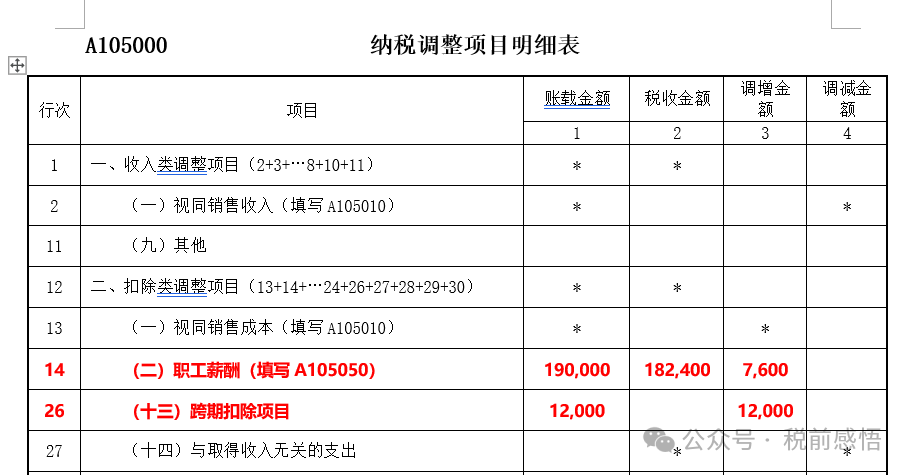

但与上期我们说的工资薪金不同的是,由于汇算清缴的福利费税收金额取的是账载金额、实际发生额、工资薪金税收金额14%中的最小值,所以跨期支付的福利费无法通过填写“实际发生额”弥补,只能通过A105000《纳税调整项目明细表》的“跨期扣除项目”调整。

案例:跨期支付的职工福利费

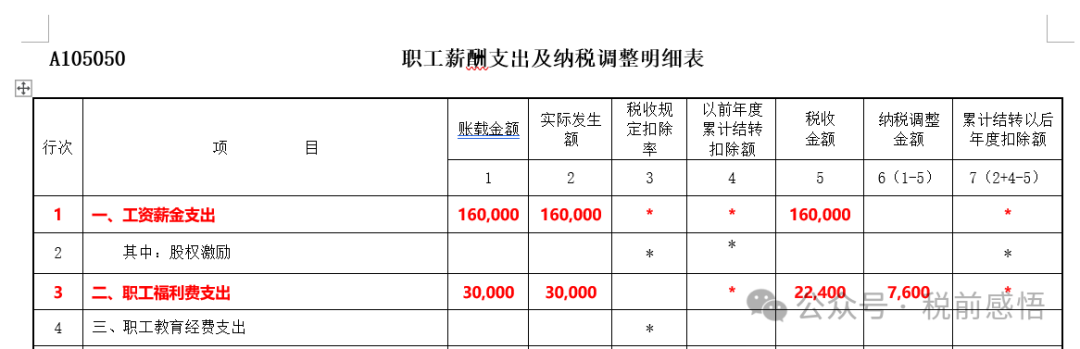

例2:A公司2024年实际发生工资薪金20万(税会一致),其中计入无形资产5万,按5年摊销,通过摊销方式计入成本费用2万(工资部分为1万),计提职工福利费5万,其中计入无形资产1万,通过摊销方式计入成本费用0.4万(福利费部分0.2万),汇算清缴结束前实际发生3万(全部为费用化部分),2025年实际发生工资薪金30万(全部费用化),计提职工福利费7万,实际支出9万(其中2万为2024年计提部分)。

2024年度:

工资薪金税收金额=20-5+1=16万

福利费账载金额=实际发生额=3万

福利费跨期扣除项目=5-1+0.2-3=1.2万

福利费税收金额=16×14%=2.24万

A105080《资产折旧、摊销及纳税调整明细表》正常填报,差异体现在A105000《纳税调整项目明细表》和A105050《职工薪酬支出及纳税调整明细表》。

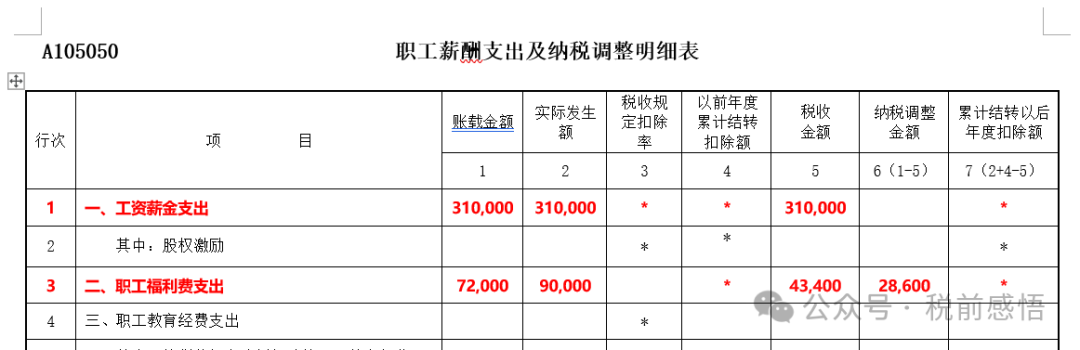

2025年度:

工资薪金税收金额=30+1=31万

福利费账载金额=7+0.2=7.2万

福利费实际发生额=9万

福利费税收金额=31×14%=4.34万

3、不征税收入形成的支出

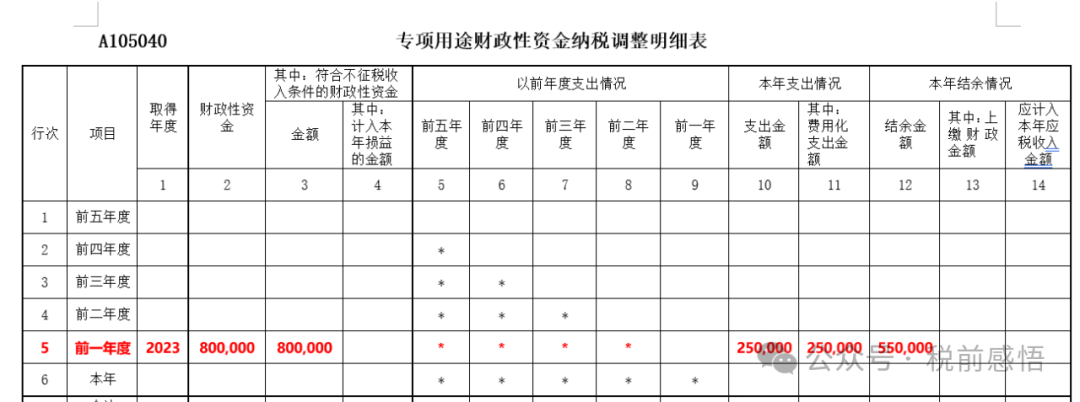

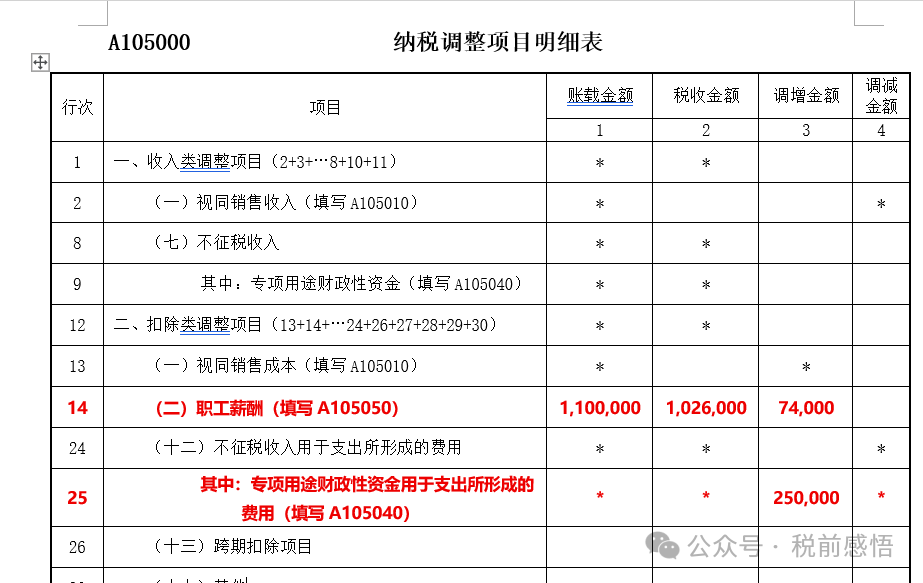

企业所得税法实施条例规定,企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。此部分差异应在A105040《专项用途财政性资金纳税调整明细表》填报。

案例:用不征税收入支付福利费

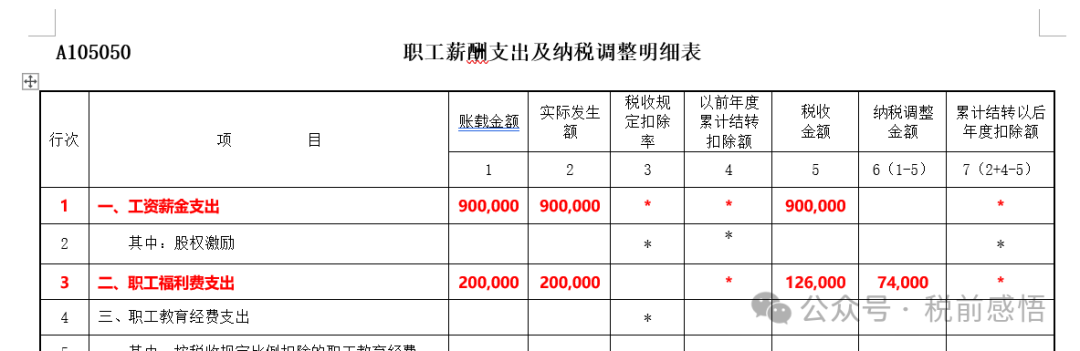

例3:A企业与某地市政府签订协议,政府提供80万奖励资金,用于鼓励人才引进,企业必须每年向政府报送资金使用计划并按规定用途使用资金。2023年收到奖励80万,2024年支出25万,20万为技术人员奖金,5万为技术人员福利费,企业能够提供政府的资金拨付文件、资金管理办法,并在会计上单独核算,且企业在取得时选择作为不征税收入。当年度共发生员工工资90万,福利费20万,账面金额与实际发生额一致。

2024年度:

福利费税收金额=90×14%=12.6万

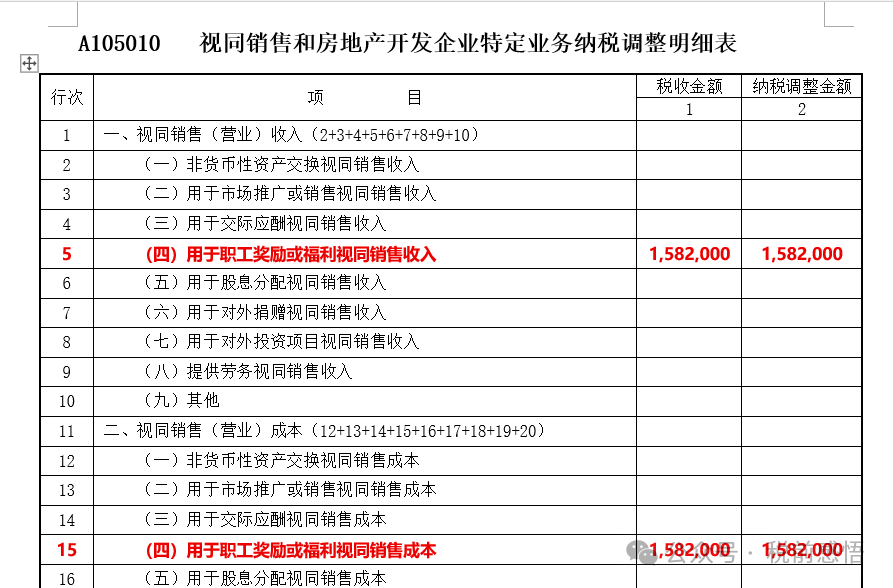

4、视同销售

1)自产产品用于职工福利

会计上企业以自产产品作为非货币性福利提供给职工的,应当按照该产品的公允价值和相关税费确定职工薪酬的金额,并计入当期损益或相关资产成本。相关收入的确认、销售成本的结转以及相关税费的处理,与企业正常商品销售的会计处理相同。

将货物(不区分自产或是外购)用于职工福利,属于企业所得税的视同销售,但由于会计已按公允价值确认了收入,并结转成本,如果不考虑扣除限额因素,税会并无差异。

案例:自产产品用于职工福利

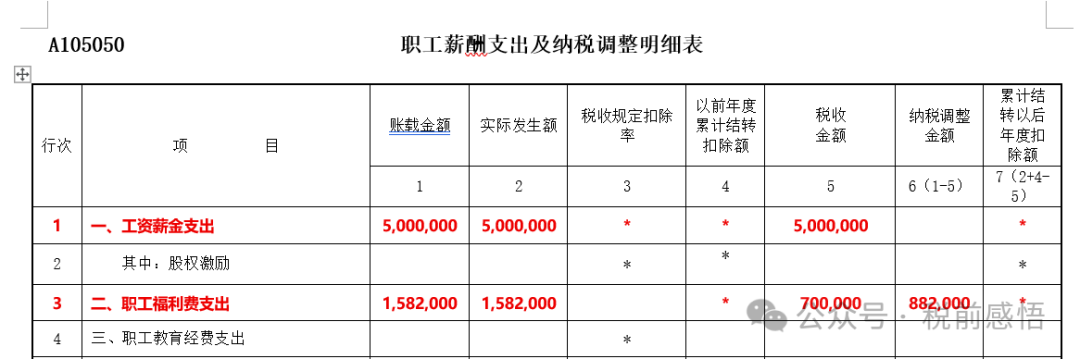

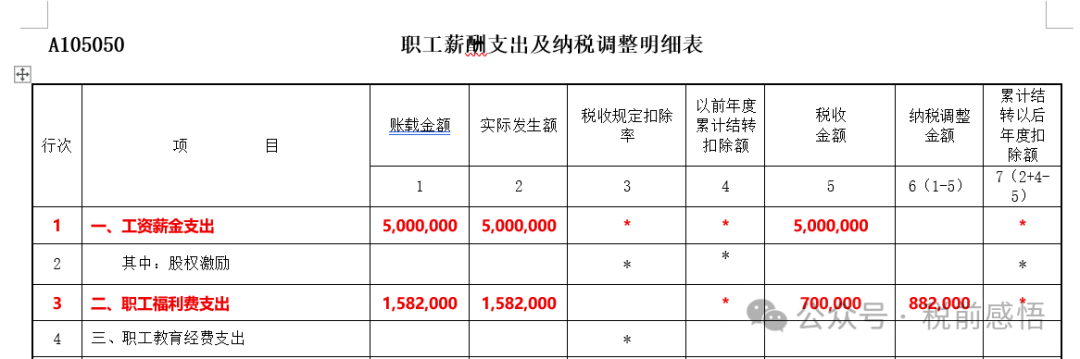

例4:A公司2024年以其生产的笔记本电脑作为节日福利发放给公司的100名职工。每台笔记本电脑的售价为1.4万元(不含税),成本为1万元,增值税税率13%,当年度已全部发放完毕。2024年实际发生工资薪金500万,未发生其他福利费支出。

A公司的会计处理如下:

借:应付职工薪酬 158.2

贷:主营业务收入 140

应交税费-应交增值税(销项税额) 18.2

借:管理费用 158.2

贷:应付职工薪酬 158.2

借:主营业务成本 100

贷:库存商品 100

福利费账载金额=实际发生额=158.2万

福利费税收金额=500×14%=70万

2)外购产品用于职工福利

会计上企业以外购的商品作为非货币性福利提供给职工的,应当按照该商品的公允价值和相关税费确定职工薪酬的金额,并计人当期损益或相关资产成本。

企业所得税视同销售,但由于会计未确认收入,需要填写A105010《视同销售和房地产开发企业特定业务纳税调整明细表》,增值税作进项转出处理。

案例:外购产品用于职工福利

例5:上一案例中“自产”改为“外购”

A公司的会计处理如下:

借:库存商品 140

应交税费-应交增值税(进项税额) 18.2

贷:银行存款 158.2

借:应付职工薪酬 158.2

贷:库存商品 140

应交税费-应交增值税(进项税额转出) 18.2

借:管理费用 158.2

贷:应付职工薪酬 158.2

无论是将自产还是外购产品用于职工福利,福利费的发生金额和扣除限额都是一致的。

【相关涉税文件】

1、《中华人民共和国企业所得税法实施条例》

2、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)

3、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)

4、《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)

5、《财政部 国家税务总局关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税[2004]11号)

6、《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)