ЦѓвЕвђНшПюЛђЗЂааеЎШЏЖјЪЕМЪЗЂЩњЕФРћЯЂжЇГіЃЌдкЫАЛсЩЯДцдкжюЖрВювьЁЃБОЮФЭЈЙ§ЖдБШЛсМЦзМдђгыЦѓвЕЫљЕУЫАЯрЙиеўВпЃЌЗжЮіРћЯЂжЇГідкЙЩЖЋГізЪЮДЕНЮЛЁЂЙиСЊНшПюЁЂЗЧН№ШкЛњЙЙНшПюЁЂИіШЫНшПюЁЂЗЂааеЎШЏЕШЖрИіГЁОАЯТЕФвьЭЌЃЌвдМАзЪБОЛЏКЭЗбгУЛЏЖдРћЯЂжЇГіЬюБЈЕФгАЯьЁЃ

АИР§1ЃКЯђЗЧЙиСЊЕФЦѓвЕНшШызЈУХНшПюЁЂЯђЗЧЙиСЊЕФИіШЫНшШывЛАуНшПюгУгкЙКНЈЙЬЖЈзЪВњ

АИР§2ЃКЗбгУЛЏЙиСЊН№ШкЦѓвЕНшПюРћЯЂ

АИР§3ЃКЯђЙиСЊИіШЫНшПюгУгкЩњВњДцЛѕ

АИР§4ЃКЭЖзЪепГізЪЮДЕНЮЛЕФНшПюРћЯЂ

АИР§5ЃКелМлЗЂааеЎШЏРћЯЂЕФЫАЛсВювь

вЛЁЂЫАЛсжївЊВювь

ЫАЛсдкРћЯЂН№ЖюгыПлГ§ЯоЖюЗНУцОљДцдкВювьЃЌЛсМЦАДЪЕМЪРћТЪМЦЫуРћЯЂЃЌЧјЗжзЪБОЛЏКЭЗбгУЛЏжЇГіКѓЃЌМЦШыЯрЙизЪВњГЩБОЛђЕБЦкЫ№вцЁЃЖјЫљЕУЫААДКЯЭЌЕФЦБУцРћТЪМЦЫуРћЯЂЃЌЫфШЛзЪБОЛЏЬѕМўКЭЪБЕуЭъШЋВЮееЛсМЦзМдђЕФЙцЖЈЃЌЕЋЖдгкЙЩЖЋГізЪЮДЕНЮЛЃЌЯђЗЧН№ШкЛњЙЙНшПюЁЂЯђЙЩЖЋНшПюЕШзїСЫЯожЦадЙцЖЈЃЌГЌЙ§ЯоЖюЕФРћЯЂжЇГіВЛЕУЫАЧАПлГ§ЁЃ

1ЁЂЛсМЦзМдђ

зМдђвЊЧѓАДЪЕМЪРћТЪЗЈМЦЫуРћЯЂЗбгУЃЌВЂЧјЗжзЪБОЛЏжЇГіКЭЗбгУЛЏжЇГіЃЌЖдгкПЩжБНгЙщЪєгкЗћКЯзЪБОЛЏЬѕМўЕФзЪВњЙКНЈЛђепЩњВњЕФЃЌгІЕБгшвдзЪБОЛЏЃЌМЦШыЯрЙизЪВњГЩБОЃЌЦфЫћНшПюЗбгУгІЕБдкЗЂЩњЪБИљОнЦфЗЂЩњЖюШЗШЯЮЊЗбгУЃЌМЦШыЕБЦкЫ№вцЁЃ

ашвЊОЙ§ЯрЕБГЄЪБМфЕФЙКНЈЛђепЩњВњЛюЖЏВХФмДяЕНдЄЖЈПЩЪЙгУЛђепПЩЯњЪлзДЬЌЕФЙЬЖЈзЪВњЁЂЮоаЮзЪВњЁЂЭЖзЪадЗПЕиВњКЭДцЛѕЕШЃЌЕБЭЌЪБТњзузЪВњжЇГівбОЗЂЩњЁЂНшПюЗбгУвбОЗЂЩњЁЂЮЊЪЙзЪВњДяЕНдЄЖЈПЩЪЙгУЛђепПЩЯњЪлзДЬЌЫљБивЊЕФЙКНЈЛђепЩњВњЛюЖЏвбОПЊЪМЪБЃЌМДЮЊНшПюЗбгУПЊЪМзЪБОЛЏЕФЪБЕуЁЃ

зМдђЖдгкзЈУХНшПюКЭвЛАуНшПюЕФМЦЫуВЛЭЌЁЃгаУїШЗгУЭОЕФНшПюЮЊзЈУХНшПюЃЌвдзЈУХНшПюЕБЦкЪЕМЪЗЂЩњЕФРћЯЂЗбгУЃЌМѕШЅНЋЩаЮДЖЏгУЕФНшПюзЪН№НјааднЪБадЭЖзЪШЁЕУЕФЭЖзЪЪевцКѓЕФН№ЖюЃЌШЗЖЈзЈУХНшПюгІгшзЪБОЛЏЕФРћЯЂН№ЖюЁЃвЛАуНшПюдђИљОнРлМЦзЪВњжЇГіГЌЙ§зЈУХНшПюВПЗжЕФзЪВњжЇГіМгШЈЦНОљЪ§ГЫвдЫљеМгУвЛАуНшПюЕФзЪБОЛЏТЪЃЌМЦЫуШЗЖЈвЛАуНшПюгІгшзЪБОЛЏЕФРћЯЂН№ЖюЁЃ

ЛсМЦвЛЯЕСаЕФЙцЖЈЃЌжМдкБЃжЄВЦЮёБЈБэЕФЁАецЪЕадЁБЃЌШчЪЕЗДгГЦѓвЕЕФВЦЮёзДПіЃЌЫљвдгУПМТЧСЫЭЈеЭвђЫиЕФЪЕМЪРћТЪЃЌЖјЗЧЦБУцРћТЪМЦЫуРћЯЂЗбгУЁЃЭЌбљЕиЧјЗжзЪБОЛЏКЭЗбгУЛЏЃЌвВЪЧЮЊСЫе§ШЗМЦЫуИїЦкЫ№вцЃЌЬсЙЉИќПЩППЕФВЦЮёаХЯЂЁЃ

2ЁЂЦѓвЕЫљЕУЫА

ЫљЕУЫААДКЯЭЌдМЖЈЕФЦБУцРћТЪМЦЫуРћЯЂжЇГіЃЌЭЌЪБЮЊЗРжЙЦѓвЕНЋгыОгЊВЛЯрЙиЕФЗбгУЫАЧАСажЇЃЌЪЙЕУЫАЛљБЛЧжЪДЃЌЙцЖЈЭЖзЪепГЌЙ§ЙцЖЈГізЪЦкЯоШдЮДГізЪВПЗжНшПюЫљЗЂЩњЕФРћЯЂВЛЕУЫАЧАПлГ§ЁЃГігкЦѓвЕПЩФмРћгУЙцдђРЉДѓПлГ§ЗЖЮЇЕФПМТЧЃЌЙцЖЈЯђЗЧН№ШкЦѓвЕЕФНшПюЃЌВЛЕУГЌЙ§ЯђН№ШкЦѓвЕЭЌЦкЭЌРрДћПюРћТЪЃЌвдМАЙиСЊНшПюВЛЕУГЌЙ§ЦфШЈвцадЭЖзЪЕФвЛЖЈБШР§ЁЃ

вЛАуЖјбдЦѓвЕгІвдвбЪЕМЪжЇИЖЕФРћЯЂЗЂЦБзїЮЊПлГ§ЦОжЄЃЌЕЋШєДцдкПчЦкжЇИЖЃЌШчвЛДЮадЛЙБОИЖЯЂЃЌЦѓвЕФмЗёдкЮДЪЕМЪжЇИЖвВЮДШЁЕУЦБОнЕФЧщПіЯТЃЌНЋРћЯЂжЇГіАДШЈд№ЗЂЩњжЦддђЯШааЫАЧАПлГ§ЁЃ

ИіШЫШЯЮЊПЩвдЕЋвЊзЂвтКѓајКЯЭЌЕФжДааЧщПіЃЌЯШЫЕЪЕМЪжЇИЖЃЌЦѓвЕЫљЕУЫАгыЛсМЦвЛбљБќГжШЈд№ЗЂЩњжЦЃЌЙцЖЈЪєгкЕБЦкЕФЪеШыКЭЗбгУЃЌВЛТлПюЯюЪЧЗёЪеИЖЃЌОљзїЮЊЕБЦкЕФЪеШыКЭЗбгУЁЃЫфШЛВЦЫАЁВ2008ЁГ121КХЮФМўдкЙцЖЈЙиСЊеЎзЪБШЪБгУЁАЪЕМЪжЇИЖЁБРДБэЪіЙиСЊЗНРћЯЂжЇГіЃЌЕЋВЂВЛвтЮЖзХУЛгаЪЕМЪжЇИЖЕФОЭВЛФмЫАЧАПлГ§ЁЃЙњЫАЗЂ[2009]2КХЃЌЪЧЫАЮёЛњЙиЖдЦѓвЕЕФзЊШУЖЈМлЁЂдЄдМЖЈМлАВХХЁЂГЩБОЗжЬЏавщЁЂЪмПиЭтЙњЦѓвЕЁЂзЪБОШѕЛЏвдМАвЛАуЗДБмЫАЕШЬиБ№ФЩЫАЕїећЪТЯюЕФЙмРэЮФМўЁЃзЪБОШѕЛЏЙмРэЪЧжИЃЌЫАЮёЛњЙиЖдЦѓвЕНгЪмЙиСЊЗНеЎШЈадЭЖзЪгыЦѓвЕНгЪмЕФШЈвцадЭЖзЪЕФБШР§ЪЧЗёЗћКЯЙцЖЈБШР§ЛђЖРСЂНЛвзддђНјааЩѓКЫЦРЙРКЭЕїВщЕїећЕШЙЄзїЁЃЕкАЫЪЎЮхЬѕЃЌВЛЕУПлçО߀жЇГі=ФъЖШЪЕМЪжЇИЖЕФШЋВПЙиСЊЗНРћЯЂЁСЃЈ1-БъзМБШР§/ЙиСЊеЎзЪБШР§ЃЉЁЃ ЕкОХЪЎвЛЬѕЃЌЪЕМЪжЇИЖРћЯЂЪЧжИЦѓвЕАДееШЈд№ЗЂЩњжЦддђМЦШыЯрЙиГЩБОЁЂЗбгУЕФРћЯЂЁЃ ПЩМћЖдРћЯЂжЇГіЕФжЇИЖвЊЧѓЃЌВЂЗЧЪЧвдЪеИЖЪЕЯжжЦНјааЫАЧАПлГ§ЃЌЖјжЛЪЧЧПЕївЕЮёЕФецЪЕадЁЃ

дйЫЕРћЯЂЗЂЦБЃЌИљОнЯжаадіжЕЫАЙцЖЈЃЌгІвдКЯЭЌдМЖЈЕФИЖЯЂШегыПЊОпЗЂЦБЪыдчддђШЗЖЈФЩЫАвхЮёЗЂЩњЪБМфЃЌЫљвдРћЯЂЗЂЦБЮоЗЈдкИЖЯЂШеЧАШЁЕУВЛЪєгк2018ФъЕк28КХЙЋИцЫЕЕФгІШЁЕУЖјЮДШЁЕУЃЌПЩвдИљОнНшПюКЯЭЌЁЂИЖПюЦООнЃЈШчгаЃЉНјааЫАЧАСажЇЁЃ

ЫфШЛЪЕЮёжаШЗгаФЩЫАЕїећАИР§ЃЌЕЋЖрЪ§ЪЧвђЮЊЦѓвЕЮДдкИЖЯЂШежЇИЖРћЯЂЛђепШЁЕУЦБОнЖјБЛвЊЧѓФЩЫАЕїдіЕФЃЌЫљвдГ§ЗЧЦѓвЕЮДАДдМЖЈжЇИЖЛђШЁЕУЗЂЦБЃЌЗёдђНЯЩйБЛЕїећЁЃ

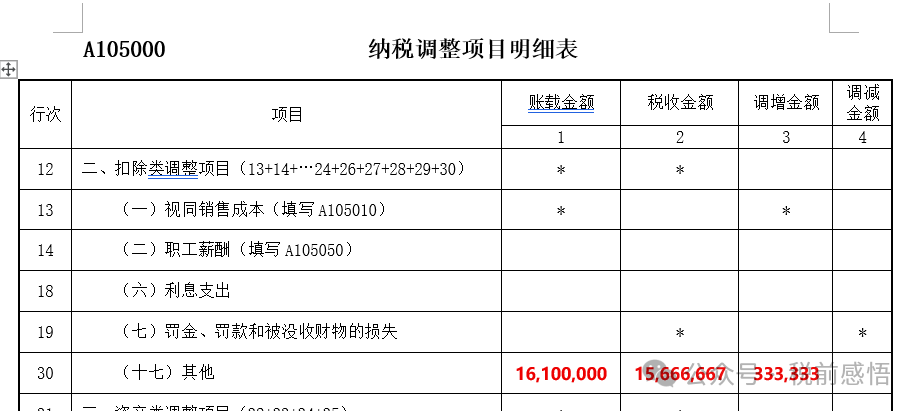

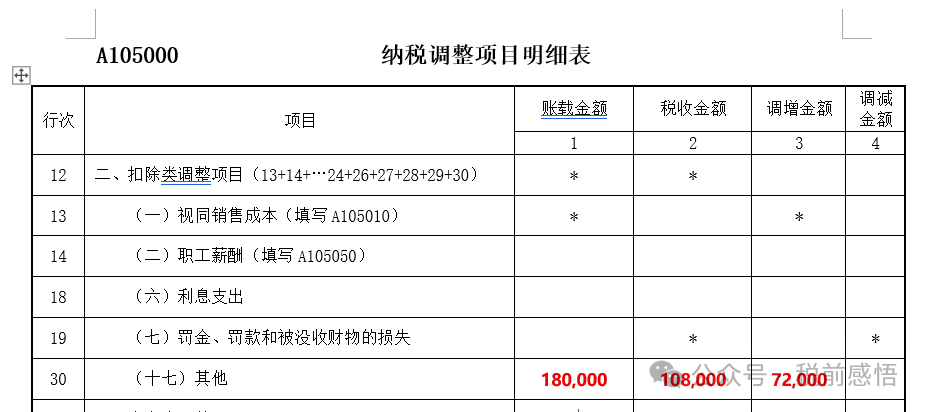

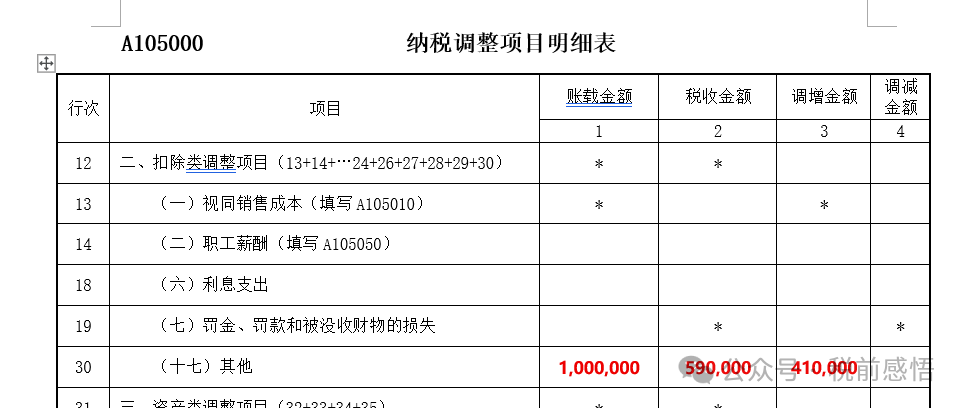

ЖдгкЗбгУЛЏЕФРћЯЂжЇГіЃЌЦѓвЕгІЭЈЙ§ЬюаДA105000ЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЕк18ааЁАРћЯЂжЇГіЁБНјааЕїећЃЌЕЋДЫРИДЮНіашСаЪОЦѓвЕЯђЗЧН№ШкЦѓвЕЕФНшПюРћЯЂЃЌгыЙиСЊН№ШкЦѓвЕЕФЫАЛсВювьгІдкЕк30ааЁАЦфЫћЁБЕїећЁЃРэТлЩЯШєВЛПМТЧРћЯЂЪеШыЃЌA104000ЁЖЦкМфЗбгУУїЯИБэЁЗжаЕФЁАРћЯЂЪежЇЁБгІДѓгкЕШгкA105000ЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЕк18ааЁАРћЯЂжЇГіЁБРИДЮЁЃ

ЖдгкзЪБОЛЏЕФРћЯЂжЇГіЃЌЦѓвЕгІЧјЗжВЛЭЌЧщПіЃЌШчНЋНшПюгУгкЙЬЖЈзЪВњЁЂЮоаЮзЪВњЁЂЭЖзЪадЗПЕиВњЃЌЭЈЙ§A105080ЁЖзЪВњелОЩЁЂЬЏЯњМАФЩЫАЕїећУїЯИБэЁЗНјааФЩЫАЕїећЃЌШчгУгкДцЛѕЃЌдђгІЭЈЙ§A105000ЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЕк30ааЁАЦфЫћЁБРИДЮЕїећЁЃ

ЖўЁЂгІгУГЁОА

1ЁЂЯђЗЧЙиСЊЕФН№ШкЦѓвЕНшПю

ЦѓвЕЯђОеўИЎВПУХХњзМГЩСЂЕФПЩвдДгЪТДћПювЕЮёЕФЦѓвЕЃЌАќРЈвјааЁЂВЦЮёЙЋЫОЁЂаХЭаЙЋЫОЕШН№ШкЛњЙЙЕФНшПюРћЯЂЃЌПЩвдШЋЖюдкЫАЧАПлГ§ЁЃШєЦБУцРћТЪгыЪЕМЪРћТЪвЛжТЃЌЯђЗЧЙиСЊЕФН№ШкЦѓвЕНшПюЫљЗЂЩњРћЯЂжЇГіЃЌЫАЛсВЂЮоВювьЁЃ

ЗбгУЛЏЕФРћЯЂжЇГіЃЌдкЛуЫуЧхНЩЪБжЛашЬюаДA104000ЁЖЦкМфЗбгУУїЯИБэЁЗЕФЁАРћЯЂЪежЇЁБЃЌЮоашЬюаДA105000ЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЕк18ааЁАРћЯЂжЇГіЁБЁЃ

2ЁЂЯђЗЧЙиСЊЕФЗЧН№ШкЦѓвЕ/ИіШЫНшПю

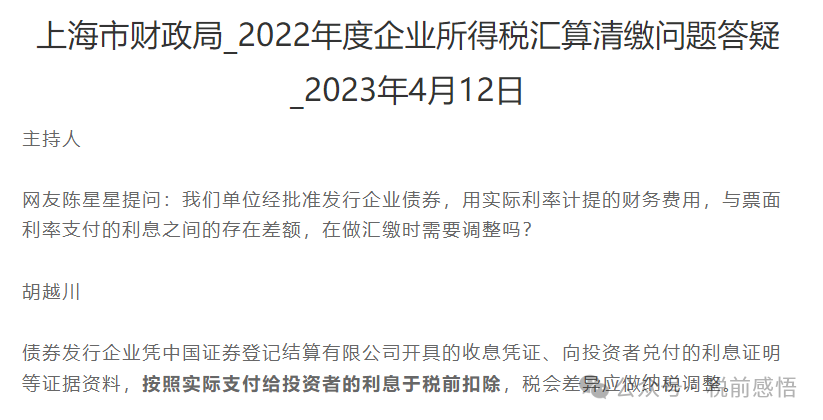

ИљОн2011ФъЕк34КХЙЋИцЃЌЦѓвЕЯђЗЧН№ШкЦѓвЕНшПюЕФРћЯЂжЇГіЃЌВЛГЌЙ§АДееН№ШкЦѓвЕЭЌЦкЭЌРрДћПюРћТЪМЦЫуЕФЪ§ЖюЕФВПЗжЃЌзМгшЫАЧАПлГ§ЁЃЭЌЦкЭЌРрДћПюРћТЪЪЧжИдкДћПюЦкЯоЁЂДћПюН№ЖюЁЂДћПюЕЃБЃвдМАЦѓвЕаХгўЕШЬѕМўЛљБОЯрЭЌЯТЃЌН№ШкЦѓвЕЬсЙЉДћПюЕФРћТЪЁЃМШПЩвдЪЧН№ШкЦѓвЕЙЋВМЕФЭЌЦкЭЌРрЦНОљРћТЪЃЌвВПЩвдЪЧН№ШкЦѓвЕЖдФГаЉЦѓвЕЬсЙЉЕФЪЕМЪДћПюРћТЪЁЃ

ЦѓвЕдкАДееКЯЭЌвЊЧѓЪзДЮжЇИЖРћЯЂВЂНјааЫАЧАПлГ§ЪБЃЌгІЬсЙЉН№ШкЦѓвЕЕФЭЌЦкЭЌРрДћПюРћТЪЧщПіЫЕУїЃЌЫЕУїжагІАќРЈдкЧЉЖЉИУНшПюКЯЭЌЕБЪБЃЌБОЪЁШЮКЮвЛМвН№ШкЦѓвЕЬсЙЉЭЌЦкЭЌРрДћПюРћТЪЧщПіЁЃ

ИљОнЙњЫАКЏ[2009]777КХЙцЖЈЃЌЦѓвЕЯђгыЮоЙиСЊЙиЯЕЕФздШЛШЫНшПюЕФРћЯЂжЇГіЃЌГ§СЫВЛГЌЩЯЪіЫЕЕФН№ШкЦѓвЕЭЌЦкЭЌРрДћПюРћТЪЭтЃЌЛЙБиаыТњзуЃКвЛгаКЯЭЌЃЈИіШЫгыЦѓвЕЧЉЖЉСЫНшПюКЯЭЌЃЉЃЌЖўФПЕФКЯЗЈЃЈНшДћецЪЕЁЂКЯЗЈЁЂгааЇЃЌЧвВЛОпгаЗЧЗЈМЏзЪФПЕФЛђЦфЫћЮЅЗЈааЮЊЃЉЁЃ

ИіШЫНшДћЛЙЩцМАдіжЕЫАЁЂИНМгЫАКЭИіШЫЫљЕУЫАЃЌдіжЕЫАгЩИіШЫЯђЫАОжЩъЧыДњПЊДћПюЗўЮёЗЂЦБЪБНЩФЩЃЌжС2027ФъЕзЪЪгУ1%ЫАТЪЁЃШчЙћЕЅДЮПЊЦБН№ЖюаЁгк500дЊЃЌЛђепЩъЧыСЫСйЪБЫАЮёЕЧМЧЃЌМОЖШПЊЦБЖюаЁгк30ЭђЃЌПЩвдУтеїдіжЕЫАЁЃФПЧАИїЕиЖдСйЪБЫАЮёЕЧМЧЙмПиЧїбЯЃЌжївЊЪеШыЮЊзтН№ЛђРћЯЂЕФздШЛШЫНЯФбЩъЧыЁЃ

ЖдаЁЙцФЃФЩЫАШЫЃЈАќРЈИіШЫЃЉеїЪеЕФИНМгЫАЪЕааМѕАыеўВпЃЌвЛАуЪЧдіжЕЫАЕФ6%ЁЃ

ИіШЫЫљЕУЫАвдУПДЮВЛКЌЫАЕФРћЯЂЪеШыЮЊеїЫАЖюЃЌЪЪгУ20%ЫАТЪЁЃ

АИР§1ЃКЯђЗЧЙиСЊЕФЦѓвЕНшШызЈУХНшПюЁЂЯђЗЧЙиСЊЕФИіШЫНшШывЛАуНшПюгУгкЙКНЈЙЬЖЈзЪВњ

AЙЋЫО2023Фъ1дТЖЏЙЄаЫНЈвЛДБАьЙЋТЅЃЌЙЄЦкдЄМЦ1.5ФъЃЌЙЄГЬВЩгУГіАќЗНЪНЃЌЗжБ№гк2023/1/1жЇИЖ150ЭђЁЂ2023/7/1жЇИЖ250ЭђКЭ2024/1/1жЇИЖ150ЭђЙЄГЬНјЖШПюЁЃ

AЙЋЫОЮЊНЈдьАьЙЋТЅгк2023/1/1ЯђBЙЋЫОЃЈЗЧЙиСЊЗНЃЉзЈУХНшПю200ЭђЃЌНшПюЦкЯо3ФъЃЌФъРћТЪ6%ЁЃЯажУНшПюзЪН№ДцШыЦпЬьЭЈжЊДцПюЃЌГжгаЦкМфЕФЪевцЮЊ1ЭђЁЃ

СэгаСНБЪвЛАуНшПюЃКЯђБОЕиCвјааНшПю500ЭђЃЌФъРћТЪ5%ЃЌЦкЯоЮЊ2022/12/1жС2025/11/30ЁЃЯђдБЙЄМЏзЪ100ЭђЃЌФъРћТЪ10%ЃЌЦкЯоЮЊ2023/1/1-2025/12/31ЁЃ

АьЙЋТЅгк2024Фъ6дТЕзЭъЙЄЃЌВЂДяЕНдЄЖЈПЩЪЙгУзДЬЌЃЌЫАЛсОљАД20ФъМЦЬселОЩЃЌЮоОЛВажЕЁЃ

МйЩшЩЯЪіШ§БЪНшПюУћвхРћТЪгыЪЕМЪРћТЪЯрЭЌЃЌРћЯЂАДФъжЇИЖЁЃ

2023ФъЖШЃК

ЛсМЦеЫУцЃК

зЈУХНшПюгІгшзЪБОЛЏЕФРћЯЂжЇГі=200ЁС6%-1=11Эђ

еМгУвЛАуНшПюзЪВњжЇГіМгШЈЦНОљЪ§=200ЁТ12ЁС6=100Эђ

вЛАуНшПюРћЯЂзЪБОЛЏТЪ=ЃЈ500ЁС5%+100ЁС10%ЃЉЁТЃЈ500+100ЃЉ=5.83%

вЛАуНшПюгІгшзЪБОЛЏЕФРћЯЂжЇГі=100ЁС5.83%=5.83Эђ

вЛАуНшПюгІгшЗбгУЛЏЕФРћЯЂжЇГі=500ЁС5%+100ЁС10%-5.83=29.17Эђ

ЯђдБЙЄМЏзЪжЇИЖЕФРћЯЂ10ЭђЃЌгІгЩдБЙЄЯђЫАЮёЩъЧыДњПЊРћЯЂЗЂЦБЃЌЫАОжПЊЦБЪБеїЪедіжЕЫАМАИНМгЫАЁЃ

дБЙЄдіжЕЫА=10ЁТЃЈ1+1%ЃЉЁС1%=0.099Эђ

дБЙЄИНМгЫА=0.099ЁС6%=0.0059Эђ

ЦѓвЕдкжЇИЖРћЯЂЪБДњПлдБЙЄИіЫА=ЃЈ10-0.099ЃЉЁС20%=1.9802Эђ

НшЃКдкНЈЙЄГЬ 400

ДћЃКвјааДцПю 400

НшЃКдкНЈЙЄГЬ 16.83

ВЦЮёЗбгУ 29.17

вјааДцПю 1

ДћЃКГЄЦкНшПю-гІМЦРћЯЂ 47

ЦѓвЕЫљЕУЫАЃК

ШєЦѓвЕЮоЗЈЬсЙЉИпгкCвјааЕФЦфЫћН№ШкЦѓвЕЖдЭтЙЋЪОЛђИјЕНЦфЫћЦѓвЕЯрЫЦЦкЯоЁЂН№ШкЁЂЕЃБЃЬѕМўМАЦѓвЕаХгўЕФДћПюРћТЪЃЌЫљЕУЫАзМгшПлГ§ЕФРћТЪЩЯЯоЮЊ5%ЁЃ

ВЛЕУЫАЧАПлГ§ЕФзЪБОЛЏРћЯЂжЇГі=200ЁСЃЈ6%-5%ЃЉ+100ЁСЃЈ10%-5%ЃЉЁС5.83ЁТЃЈ5.83+29.17ЃЉ=2.8329Эђ

ВЛЕУЫАЧАПлГ§ЕФЗбгУЛЏРћЯЂжЇГі=100ЁСЃЈ10%-5%ЃЉЁС29.17ЁТЃЈ5.83+29.17ЃЉ=4.1671Эђ

гЩгкзЪБОЛЏЕФРћЯЂжЇГіЛЙЮДаЮГЩзЪВњЃЌЭЈЙ§елОЩЬЏЯњгАЯьЫ№вцЃЌЙЪЛуЫуЧхНЩЪБНіашЕїећЗбгУЛЏЕФРћЯЂжЇГіЁЃ

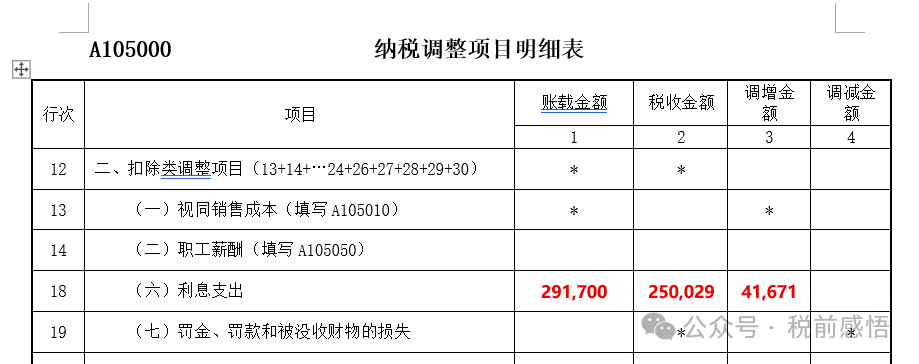

2024ФъЖШЃК

ЛсМЦеЫУцЃК

зЈУХНшПюгІгшзЪБОЛЏЕФРћЯЂжЇГі=200ЁС6%ЁТ12ЁС6=6Эђ

зЈУХНшПюгІгшЗбгУЛЏЕФРћЯЂжЇГі=200ЁС6%ЁТ12ЁС6=6Эђ

еМгУвЛАуНшПюзЪВњжЇГіМгШЈЦНОљЪ§=ЃЈ200+150ЃЉЁТ12ЁС6=175Эђ

вЛАуНшПюРћЯЂзЪБОЛЏТЪ=5.83%

вЛАуНшПюгІгшзЪБОЛЏЕФРћЯЂжЇГі=175ЁС5.83%=10.2025Эђ

вЛАуНшПюгІгшЗбгУЛЏЕФРћЯЂжЇГі=500ЁС5%+100ЁС10%-10.2025=24.7975Эђ

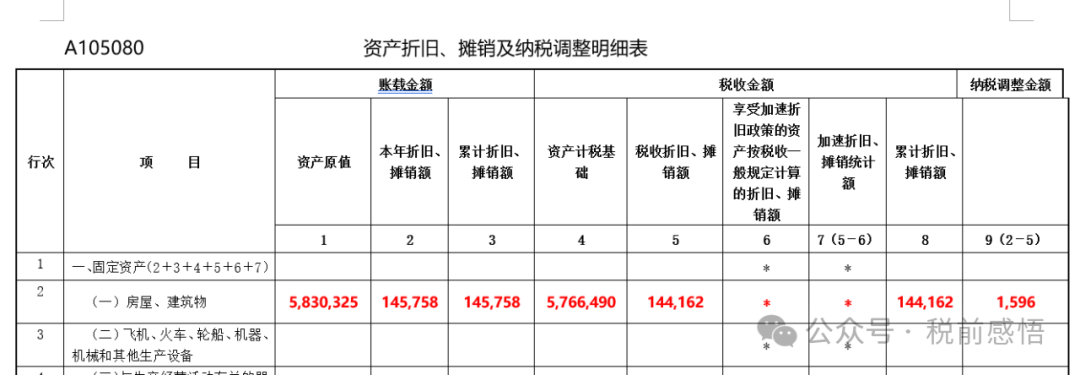

ЛсМЦелОЩ=583.0325ЁТ20ЁТ12ЁС6=14.5758Эђ

НшЃКдкНЈЙЄГЬ 150

ДћЃКвјааДцПю 150

НшЃКдкНЈЙЄГЬ 16.2025

ВЦЮёЗбгУ 30.7975

ДћЃКГЄЦкНшПю-гІМЦРћЯЂ 47

НшЃКЙЬЖЈзЪВњ 583.0325

ДћЃКдкНЈЙЄГЬ 583.0325

НшЃКЙмРэЗбгУ 14.5758

ДћЃКРлМЦелОЩ 14.5758

ЦѓвЕЫљЕУЫАЃК

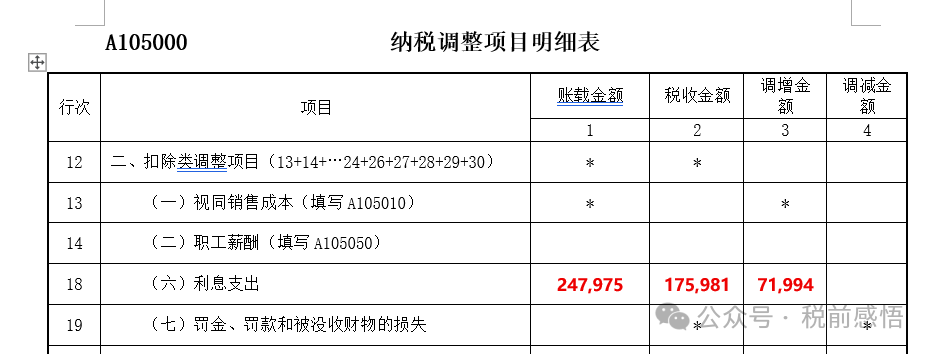

ВЛЕУЫАЧАПлГ§ЕФзЪБОЛЏРћЯЂжЇГі=200ЁСЃЈ6%-5%ЃЉЁТ12ЁС6+175ЁСЃЈ10%-5%ЃЉЁС10.2025ЁТЃЈ10.2025+24.7975ЃЉ=3.5506Эђ

ВЛЕУЫАЧАПлГ§ЕФЗбгУЛЏРћЯЂжЇГі=200ЁСЃЈ6%-5%ЃЉЁТ12ЁС6+175ЁСЃЈ10%-5%ЃЉЁС24.7975ЁТЃЈ10.2025+24.7975ЃЉ=7.1994Эђ

АьЙЋТЅМЦЫАЛљДЁ=583.0325-2.8329-3.5506=576.649Эђ

ЫАЗЈелОЩ=576.649ЁТ20ЁТ12ЁС6=14.4162Эђ

3ЁЂЯђЙиСЊЕФН№ШкЦѓвЕНшПю

ВЦЫА[2008]121КХЙцЖЈСЫЦѓвЕНгЪмЙиСЊЗНеЎШЈадЭЖзЪгыЦфШЈвцадЭЖзЪЕФБъзМБШР§ЃЌН№ШкЦѓвЕЮЊ5ЃК1ЃЌЦфЫћЦѓвЕЮЊ2ЃК1ЃЌЭЌЪБИјГіСЫСНИіР§ЭтЬѕПюЃЌжЛвЊФмжЄУїИУНЛвзЗћКЯЖРСЂНЛвзддђЃЌЛђепЦѓвЕЕФЪЕМЪЫАИКВЛИпгкОГФкЙиСЊЗНЃЌМДЪЙЙиСЊеЎзЪБШГЌЙ§ЙцЖЈБШР§ЃЌвВПЩвдЫАЧАПлГ§ЁЃ

ЙигкЙиСЊЗНРћЯЂжЇГіЃЌЬсЪОДѓМввдЯТЫФИізЂвтЕуЃК

1ЃЉР§ЭтЬѕПюВЛгІбгЩьНтЖС

Р§ЭтЬѕПюНіжИЙиСЊеЎзЪБШГЌЙ§ЙцЖЈБШР§ШдПЩПлГ§ЃЌЖјЗЧвтЮЖзХЙиСЊЗНЗЂЩњЕФЫљгаРћЯЂжЇГіОљПЩЫАЧАСажЇЃЌБШШчЯђЗЧН№ШкЦѓвЕЕФЙиСЊЗННшПюЃЌГ§СЫЪмЯогкЙиСЊеЎзЪБШЭтЃЌЛЙвЊПМТЧЪЧЗёГЌГіБОЪЁШЮвЛвЛМвН№ШкЦѓвЕЭЌЦкЭЌРрДћПюРћТЪЁЃ

2ЃЉЗжЧхеЎШЈадЭЖзЪгыШЈвцадЭЖзЪ

ЦѓвЕЫљЕУЫАЪЕЪЉЬѕР§ЃКеЎШЈадЭЖзЪЃЌЪЧжИЦѓвЕжБНгЛђепМфНгДгЙиСЊЗНЛёЕУЕФЃЌашвЊГЅЛЙБОН№КЭжЇИЖРћЯЂЛђепашвЊвдЦфЫћОпгажЇИЖРћЯЂаджЪЕФЗНЪНгшвдВЙГЅЕФШкзЪЁЃАќРЈЃКЙиСЊЗНЭЈЙ§ЮоЙиСЊЕкШ§ЗНЬсЙЉЕФеЎШЈадЭЖзЪЃЛЮоЙиСЊЕкШ§ЗНЬсЙЉЕФЁЂгЩЙиСЊЗНЕЃБЃЧвИКгаСЌДјд№ШЮЕФеЎШЈадЭЖзЪЃЛЦфЫћМфНгДгЙиСЊЗНЛёЕУЕФОпгаИКеЎЪЕжЪЕФеЎШЈадЭЖзЪЁЃ

ЙњЫАЗЂ[2009]2КХЃКШЈвцадЭЖзЪЮЊЦѓвЕзЪВњИКеЎБэЫљСаЪОЕФЫљгаепШЈвцН№ЖюЁЃШчЙћЫљгаепШЈвцаЁгкЪЕЪезЪБО(ЙЩБО)гызЪБОЙЋЛ§жЎКЭЃЌдђШЈвцЭЖзЪЮЊЪЕЪезЪБО(ЙЩБО)гызЪБОЙЋЛ§жЎКЭЃЛШчЙћЪЕЪезЪБО(ЙЩБО)гызЪБОЙЋЛ§жЎКЭаЁгкЪЕЪезЪБО(ЙЩБО)Н№ЖюЃЌдђШЈвцЭЖзЪЮЊЪЕЪезЪБО(ЙЩБО)Н№ЖюЁЃ

ЙиСЊЗНжЎМфЕФЮоЯЂНшПюВЛМЦЫудкеЎШЈадЭЖзЪН№ЖюжаЃЌШЈвцадЭЖзЪбЁШЁЫљгаепШЈвцЁЂЪЕЪезЪБО+зЪБОЙЋЛ§ЁЂЪЕЪезЪБОЃЌШ§ИіЪ§зжжаЕФзюДѓжЕЁЃ

3ЃЉЩцМАЖрИіЙиСЊЗННшПюЃЌгІКЯВЂМЦЫу

ЙњЫАЗЂ[2009]2КХЃКЙиСЊеЎзЪБШР§ЪЧжИЦѓвЕДгЦфШЋВПЙиСЊЗННгЪмЕФеЎШЈадЭЖзЪеМЦѓвЕНгЪмЕФШЈвцадЭЖзЪЕФБШР§ЃЌЙиСЊеЎШЈЭЖзЪАќРЈЙиСЊЗНвдИїжжаЮЪНЬсЙЉЕЃБЃЕФеЎШЈадЭЖзЪЁЃ

ВЛЕУПлçО߀жЇГі=ФъЖШЪЕМЪжЇИЖЕФШЋВПЙиСЊЗНРћЯЂЁС(1-БъзМБШР§/ЙиСЊеЎзЪБШР§)

ЙиСЊеЎзЪБШР§=ФъЖШИїдТЦНОљЙиСЊеЎШЈЭЖзЪжЎКЭ/ФъЖШИїдТЦНОљШЈвцЭЖзЪжЎКЭ

ИїдТЦНОљЙиСЊеЎШЈЭЖзЪ=(ЙиСЊеЎШЈЭЖзЪдТГѕеЫУцгрЖю+дТФЉеЫУцгрЖю)/2

ИїдТЦНОљШЈвцЭЖзЪ=(ШЈвцЭЖзЪдТГѕеЫУцгрЖю+дТФЉеЫУцгрЖю)/2

ШчЙћЦѓвЕЭЌЪБЯђЖрИіЙиСЊЗННшПюЃЌгІКЯВЂМЦЫуЫљгаЙиСЊЗНеЎШЈадЭЖзЪеМЙЋЫОШЈвцадЭЖзЪЕФБШР§ЃЌВЂНЋЕБФъЖШАДШЈд№ЗЂЩњжЦМЦЫуЕФЙиСЊЗНРћЯЂМгзмЃЌЕУГіВЛЕУПлГ§ЕФРћЯЂжЇГіЁЃ

4ЃЉЙиСЊЗНЩэЗнКЭЫАИКЛсгАЯьЫљЕУЫАЕїећ

ЙњЫАЗЂ[2009]2КХЃКЗжХфИјЪЕМЪЫАИКИпгкЦѓвЕЕФОГФкЙиСЊЗНЕФРћЯЂзМгшПлГ§ЃЛжБНгЛђМфНгЪЕМЪжЇИЖИјОГЭтЙиСЊЗНЕФРћЯЂгІЪгЭЌЗжХфЕФЙЩЯЂЃЌАДееЙЩЯЂКЭРћЯЂЗжБ№ЪЪгУЕФЫљЕУЫАЫАТЪВюВЙеїЦѓвЕЫљЕУЫАЃЌШчвбПлНЩЕФЫљЕУЫАЫАПюЖргкАДЙЩЯЂМЦЫугІеїЫљЕУЫАЫАПюЃЌЖрГіЕФВПЗжВЛгшЭЫЫАЁЃ

ЦѓвЕЫАИКИпгкОГФкЙиСЊЗНЕФАДЙиСЊеЎзЪБШНјааЕїећЃЌЫАИКЕЭгкОГФкЙиСЊЗНЕФВЛзїЕїећЁЃжЇИЖИјОГЭтЙиСЊЗНЕФЪгзїЙЩЯЂЃЌЧввбАДРћЯЂЖрНЩЕФЫАПюВЛгшЭЫЛЙЁЃ

ЙњЫАЗЂ[2005]43КХЙцЖЈЃЌЦѓвЕЫљЕУЫАЫАЪеИКЕЃТЪЃЈМђГЦЫАИКТЪЃЉ=гІФЩЫАЖюЁТРћШѓзмЖюЃЌгЩгкУжВЙвдЧАФъЖШПїЫ№ЛђЦфЫћЕїећЯюФПЃЌПЩФмЛсЪЙЪЕМЪЫАИКТЪУћвхЫАТЪВювьЩѕДѓЁЃ

АИР§2ЃКЗбгУЛЏЙиСЊН№ШкЦѓвЕНшПюРћЯЂ

AДЌВАжЦдьЙЋЫОгЩBВЦЮёЙЋЫОЃЈгыAЙЋЫОЗЧЭЌвЛЪЁЃЉКЭCвјааЭЖзЪЩшСЂЃЌBЙЋЫОГізЪ200ЭђЃЌCвјааГізЪ300ЭђЃЌ2024/1/1AЙЋЫОвд8%ФъРћТЪЯђBЙЋЫОНшПю500ЭђЃЌвд7%ФъРћТЪЯђCвјааНшПю1000ЭђгУгкВЙГфЙЋЫОСїЖЏзЪН№ЁЃМйЩшИїдТЙиСЊеЎШЈЭЖзЪжЎКЭгыФъЖШИїдТШЈвцЭЖзЪжЎКЭБЃГжВЛБфЃЌAЙЋЫОЫАИКТЪ30%ЃЌBЙЋЫО18%ЃЌCвјаа24%ЃЌЧвAЙЋЫОЮДФмЬсЙЉЗћКЯЖРСЂНЛвзддђЕФЯрЙизЪСЯЁЃ

2024ФъЖШЃК

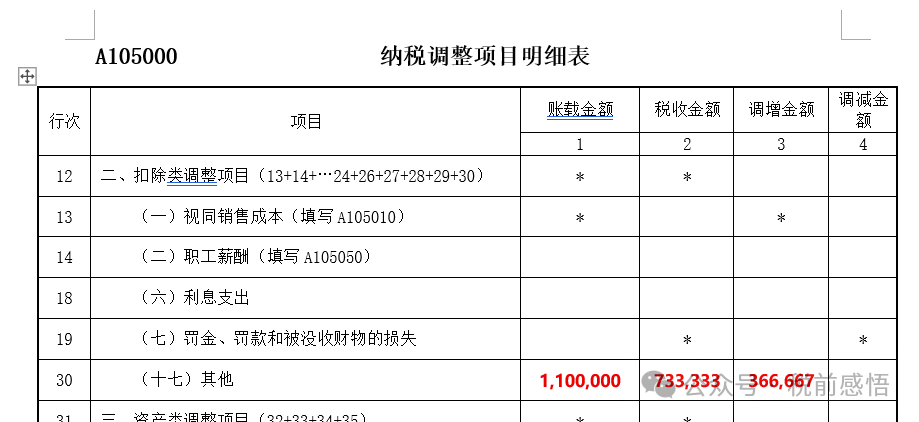

ЙиСЊеЎзЪБШ=ЃЈ500+1000ЃЉЁТЃЈ200+300ЃЉ=3

ВЛЕУПлГ§ЕФРћЯЂжЇГі=ЃЈ500ЁС8%+1000ЁС7%ЃЉЁСЃЈ1-2ЁТ3ЃЉ=36.6667Эђ

ЛсМЦРћЯЂ=500ЁС8%+1000ЁС7%=110Эђ

ЫАЗЈРћЯЂ=110-36.6667=73.3333Эђ

вђAЙЋЫОЯђН№ШкЦѓвЕНшПюЃЌГЌГіЙиСЊеЎзЪБШЕФРћЯЂЮоашЭЈЙ§A105000ЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЕк18ааЁАРћЯЂжЇГіЁБНјааЕїећЃЌЖјгІЬюаДЕк30ааЁАЦфЫћЁБЁЃ

4ЁЂЯђЙиСЊЕФЗЧН№ШкЦѓвЕ/ИіШЫНшПю

ЯђЙиСЊЕФЗЧН№ШкЦѓвЕЛђИіШЫНшПюЫљЗЂЩњЕФРћЯЂжЇГіЃЌашвЊзлКЯПМТЧЙиСЊеЎзЪБШКЭЭЌЦкЭЌРрДћПюРћТЪЃЌЖдгкГЌГіБъзМЕФВПЗжЃЌШЋЖюФЩЫАЕїдіЁЃ

АИР§3ЃКЯђЙиСЊИіШЫНшПюгУгкЩњВњДцЛѕ

АИР§2жаCвјааИФЮЊCИіШЫЃЌБОЪЁН№ШкЦѓвЕЭЌЦкЭЌРрДћПюРћТЪЮЊ6%ЃЌНшПюФПЕФЮЊНЈдьТжДЌЃЌзд2022Фъ7дТЦ№НЈдьЃЌЫљЧЗВЩЙКПю1500Эђгк2024/1/1жЇИЖЃЌгк2024Фъ12дТЕзЭъГЩВЂЪЕЯжЯњЪлЃЌЦфЫћЬѕМўВЛБфЁЃ

2024ФъЖШЃК

ЛсМЦДцЛѕГЩБО=1500+500ЁС8%+1000ЁС7%=1610Эђ

ГЌГіЭЌЦкЭЌРрДћПюРћТЪВЛЕУПлГ§ЕФРћЯЂжЇГі=1000ЁСЃЈ7%-6%ЃЉ=10Эђ

ГЌГіЙиСЊеЎзЪБШВЛЕУПлГ§ЕФРћЯЂжЇГі=ЃЈ500ЁС8%+1000ЁС6%ЃЉЁСЃЈ1-2ЁТ3ЃЉ=33.3333Эђ

ЫАЗЈДцЛѕГЩБО=1610-10-33.3333=1566.6667Эђ

5ЁЂЭЖзЪепГізЪЮДЕНЮЛ

ЙњЫАКЏ[2009]312КХЃКЗВЦѓвЕЭЖзЪепдкЙцЖЈЦкЯоФкЮДНЩзуЦфгІНЩзЪБОЖюЕФЃЌИУЦѓвЕЖдЭтНшПюЫљЗЂЩњЕФРћЯЂЃЌЯрЕБгкЭЖзЪепЪЕНЩзЪБОЖюгыдкЙцЖЈЦкЯоФкгІНЩзЪБОЖюЕФВюЖюгІМЦИЖЕФРћЯЂЃЌЦфВЛЪєгкЦѓвЕКЯРэЕФжЇГіЃЌгІгЩЦѓвЕЭЖзЪепИКЕЃЃЌВЛЕУдкМЦЫуЦѓвЕгІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

ОпЬхМЦЫуВЛЕУПлГ§ЕФРћЯЂЃЌгІвдЦѓвЕвЛИіФъЖШФкУПвЛеЫУцЪЕЪезЪБОгыНшПюгрЖюБЃГжВЛБфЕФЦкМфзїЮЊвЛИіМЦЫуЦкЃЌУПвЛМЦЫуЦкФкВЛЕУПлГ§ЕФНшПюРћЯЂАДИУЦкМфНшПюРћЯЂЗЂЩњЖюГЫвдИУЦкМфЦѓвЕЮДНЩзуЕФзЂВсзЪБОеМНшПюзмЖюЕФБШР§МЦЫуЁЃ

ЦѓвЕУПвЛМЦЫуЦкВЛЕУПлГ§ЕФНшПюРћЯЂ=ИУЦкМфНшПюРћЯЂЖюЁСИУЦкМфЮДНЩзузЂВсзЪБОЖюЁТИУЦкМфНшПюЖю

ЦѓвЕвЛИіФъЖШФкВЛЕУПлГ§ЕФНшПюРћЯЂзмЖюЮЊИУФъЖШФкУПвЛМЦЫуЦкВЛЕУПлГ§ЕФНшПюРћЯЂЖюжЎКЭЁЃ

ЮФМўжаЫљЫЕЕФЁАЙцЖЈЦкЯоЁБвЛАужИЙЋЫОеТГЬдМЖЈЕФГізЪЪБМфЃЌШчЙћГЌГідМЖЈЮДГізЪВПЗжЗЂЩњСЫНшПюЃЌЖдгІЕФРћЯЂжЇГіВЛЕУЫАЧАПлГ§ЃЌЫАЗЈВЩШЁЕФЪЧЗжЖЮЪНМЦЫуЃЌЦкМфжЛвЊЪЕЪезЪБОКЭНшПюгрЖюЗЂЩњБфЛЏЃЌОЭзїЮЊСэвЛИіМЦЫужмЦкЃЌзюКѓЛузмЫљгаЕФМЦЫужмЦкЕУГіВЛЕУПлГ§ЕФРћЯЂН№ЖюЁЃ

АИР§4ЃКЭЖзЪепГізЪЮДЕНЮЛЕФНшПюРћЯЂ

AЙЋЫО2023Фъ5дТГЩСЂЃЌзЂВсзЪБО500ЭђЃЌЙЩЖЋЮЊBЙЋЫОеМЙЩ30%ЃЌCЙЋЫОеМЙЩ70%ЃЌЙЋЫОеТГЬдМЖЈЃЌЪзЦкПю100ЭђгІгк2023/12/31ЧАЕНЮЛЃЌBЙЋЫОЪЕНЩ30ЭђЃЌCЙЋЫОЪЕНЩ50ЭђЃЌЕкЖўЦкПю200ЭђгІгк2024/7/1ЧАЕНЮЛЃЌBЁЂCЙЋЫООљЮДГізЪЁЃ2024/1/1AЙЋЫОЯђвјааНшПю300ЭђгУгкВЙГфСїЖЏзЪН№ЃЌФъРћТЪ6%ЁЃ

2024ФъЖШЃК

ВЛЕУПлГ§ЕФРћЯЂжЇГі=ЃЈ300ЁС6%ЁТ12ЁС6ЃЉЁСЃЈ20ЁТ300ЃЉ+ЃЈ300ЁС6%ЁТ12ЁС6ЃЉЁСЃЈ220ЁТ300ЃЉ=7.2Эђ

ЛсМЦРћЯЂ=300ЁС6%=18Эђ

ЫАЗЈРћЯЂ=18-7.2=10.8Эђ

6ЁЂЗЂааеЎШЏ

ЦѓвЕЫљЕУЫАЪЕЪЉЬѕР§ЙцЖЈЃЌЦѓвЕОХњзМЗЂааеЎШЏЕФРћЯЂжЇГізМгшПлГ§ЁЃ

2012ФъЕк15КХЙЋИцЙцЖЈЃЌЦѓвЕЭЈЙ§ЗЂааеЎШЏЁЂШЁЕУДћПюЁЂЮќЪеБЃЛЇДЂН№ЕШЗНЪНШкзЪЖјЗЂЩњЕФКЯРэЕФЗбгУжЇГіЃЌЗћКЯзЪБОЛЏЬѕМўЕФЃЌгІМЦШыЯрЙизЪВњГЩБОЃЛВЛЗћКЯзЪБОЛЏЬѕМўЕФЃЌгІзїЮЊВЦЮёЗбгУЃЌзМгшдкЦѓвЕЫљЕУЫАЧАОнЪЕПлГ§ЁЃ

МјгкЦѓвЕЗЂааеЎШЏашвЊОЙ§ЖржиЩѓХњЃЌЫљвдЫАЗЈВЂУЛгаЯожЦеЎШЏРћЯЂЕФПлГ§БШР§ЃЌЫАЛсЕФжївЊВювьдкгкЦѓвЕелМлЛђвчМлЗЂааеЎШЏЃЌЪЕМЪРћТЪгыУћвхЃЈЦБУцЃЉРћТЪВЛвЛжТЕМжТЁЃ

АИР§5ЃКелМлЗЂааеЎШЏРћЯЂ

AЙЋЫО2024/1/1ЗЂааелМлЗЂааУцжЕЮЊ1250ЭђЕФ5ФъЦкЦѓвЕеЎШЏгУгкВЙГфСїЖЏзЪН№ЃЌЗЂааМлИёЮЊ1000ЭђЃЌЦБУцРћТЪЮЊ4.72%ЃЌАДФъИЖЯЂЃЌЕНЦквЛДЮЛЙБОЃЌЪЕМЪРћТЪЮЊ10%ЁЃ

2024ФъЖШЃК

ЛсМЦРћЯЂ=1000ЁС10%=100Эђ

ЫАЗЈРћЯЂ=1250ЁС4.72%=59Эђ

НшЃКвјааДцПю 1000

гІИЖеЎШЏ-РћЯЂЕїећ 250

ДћЃКгІИЖеЎШЏ-УцжЕ 1250

НшЃКВЦЮёЗбгУ 100

ДћЃКгІИЖеЎШЏ-РћЯЂЕїећ 41

гІИЖРћЯЂ 59

НшЃКгІИЖРћЯЂ 59

ДћЃКвјааДцПю 59

7ЁЂЛьКЯадЭЖзЪвЕЮёЃЈУћЙЩЪЕеЎЃЉ

ЦѓвЕЭЈЙ§ЁАУћЙЩЪЕеЎЁБЗНЪНШЁЕУЫљЮНЕФЁАЗжКьЁБЃЌдкЫАЮёЩЯЪгЮЊРћЯЂЃЌБШееЗЧН№ШкЦѓвЕНшПюРћЯЂЕФвЊЧѓЃЌдкВЛГЌЙ§ЭЌЦкЭЌРрДћПюРћТЪЕФВПЗжзМгшЫАЧАПлГ§ЁЃ

ЫАЮёЩЯНЋЭЌЪБТњзуЯТСа5ИіЬѕМўЕФЁАУћЙЩЪЕеЎЁБГЦЮЊЛьКЯадЭЖзЪвЕЮёЃК

1ЃЉБЛЭЖзЪЦѓвЕНгЪмЭЖзЪКѓЃЌашвЊАДЭЖзЪКЯЭЌЛђавщдМЖЈЕФРћТЪЖЈЦкжЇИЖРћЯЂ(ЛђЖЈЦкжЇИЖБЃЕзРћЯЂЁЂЙЬЖЈРћШѓЁЂЙЬЖЈЙЩЯЂ)

2ЃЉгаУїШЗЕФЭЖзЪЦкЯоЛђЬиЖЈЕФЭЖзЪЬѕМўЃЌВЂдкЭЖзЪЦкТњЛђепТњзуЬиЖЈЭЖзЪЬѕМўКѓЃЌБЛЭЖзЪЦѓвЕашвЊЪъЛиЭЖзЪЛђГЅЛЙБОН№

3ЃЉЭЖзЪЦѓвЕЖдБЛЭЖзЪЦѓвЕОЛзЪВњВЛгЕгаЫљгаШЈ

4ЃЉЭЖзЪЦѓвЕВЛОпгабЁОйШЈКЭБЛбЁОйШЈ

5ЃЉЭЖзЪЦѓвЕВЛВЮгыБЛЭЖзЪЦѓвЕШеГЃЩњВњОгЊЛюЖЏ

8ЁЂгРајеЎ

гРајеЎЪЧОЙњМвХњзМЛђаЛсБИАИЃЌвРЗЈЖЈГЬађЗЂааЁЂИНЪъЛиЃЈајЦкЃЉбЁдёШЈЛђЮоУїШЗЕНЦкШеЕФеЎШЏЃЌАќРЈПЩајЦкЦѓвЕеЎЁЂПЩајЦкЙЋЫОеЎЁЂгРајеЎЮёШкзЪЙЄОпЃЈКЌгРајЦБОнЃЉЁЂЮоЙЬЖЈЦкЯозЪБОеЎШЏЕШЁЃ

ЫАЗЈИјгшЗЂааЦѓвЕбЁдёЫАЪеДІРэЗНЗЈЕФШЈРћЃЌЪЧАДЙЩЯЂЛЙЪЧРћЯЂеўВпЃЌШчЙћбЁдёЙЩЯЂЃЌЗЂааЦѓвЕЫљЗЂЩњЕФжЇГіВЛЕУЫАЧАПлГ§ЃЌШчЙћЪЧРћЯЂБШееЗЂааЦеЭЈеЎШЏЃЌПЩШЋЖюдкЫАЧАПлГ§ЁЃ

ЕБЛсМЦКЫЫугыЫАЪеДІРэВЛвЛжТЪБЃЌШчЛсМЦзїЮЊЙЩЯЂЃЌЫАЗЈбЁдёРћЯЂЃЌЭЈЙ§ЬюаДA105000ЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЕк42ааЁАЗЂаагРајеЎРћЯЂжЇГіЁБРИДЮЕїећЁЃ

ЁОЯрЙиЩцЫАЮФМўЁП

1ЁЂЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ

2ЁЂЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ

3ЁЂЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄЙмРэАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк28КХЃЉ

4ЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХЃЉ

5ЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЙиСЊЗНРћЯЂжЇГіЫАЧАПлГ§БъзМгаЙиЫАЪееўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ121КХЃЉ

6ЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЯђздШЛШЫНшПюЕФРћЯЂжЇГіЦѓвЕЫљЕУЫАЫАЧАПлГ§ЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2009ЁГ777КХЃЉ

7ЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЭЖзЪепЭЖзЪЮДЕНЮЛЖјЗЂЩњЕФРћЯЂжЇГіЦѓвЕЫљЕУЫАЧАПлГ§ЮЪЬтЕФХњИДЁЗЃЈЙњЫАКЏЁВ2009ЁГ312КХЃЉ

8ЁЂЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЬиБ№ФЩЫАЕїећЪЕЪЉАьЗЈ[Ъдаа]>ЕФЭЈжЊЁЗЃЈЙњЫАЗЂ[2009]2КХЃЉ

9ЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЛьКЯадЭЖзЪвЕЮёЦѓвЕЫљЕУЫАДІРэЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2013ФъЕк41КХЃЉ

10ЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкгРајеЎЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк64КХЃЉ

11ЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюШєИЩЫАЮёДІРэЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2012ФъЕк15КХЃЉ

12ЁЂЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ФЩЫАЦРЙРЙмРэАьЗЈЃЈЪдааЃЉ>ЕФЭЈжЊЁЗЃЈЙњЫАЗЂ[2005]43КХЃЉ