本文将为大家解读捐赠支出的税收政策,探讨可以税前扣除的必要条件,并用6个案例分析全额扣除/限额扣除,结转以后年度扣除,4种视同销售行为(用外购、自产产品、使用过的固定资产、有价证券捐赠)的财税处理及汇算清缴填报方法。

捐赠支出是指企业自愿无偿将货币性资产或非货币性资产赠与其他组织或个人所发生的支出。

会计无视捐赠渠道、捐赠用途,按账面成本和相关税费计入营业外支出。

税法则区分公益性捐赠和非公益性捐赠,非公益性捐赠不得税前扣除,需全额纳税调增。公益性捐赠视捐赠用途,除对目标脱贫地区的捐赠可全额税前扣除外,其他均为限额扣除,在当年度利润总额12%的部分内据实扣除,超过部分准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起最长不超过3年。

此外如果企业捐赠的是非货币性资产,税法要求按公允价值,即公益事业捐赠统一票据开具的金额作为捐赠支出,两者可能存在差异,需要在汇算清缴时予以调整。

一、税前扣除条件

符合企业所得税税前扣除要求必须同时满足两个条件:

第一,属于公益性捐赠

无论是全额扣除还是限额扣除,只有通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出才能税前扣除。

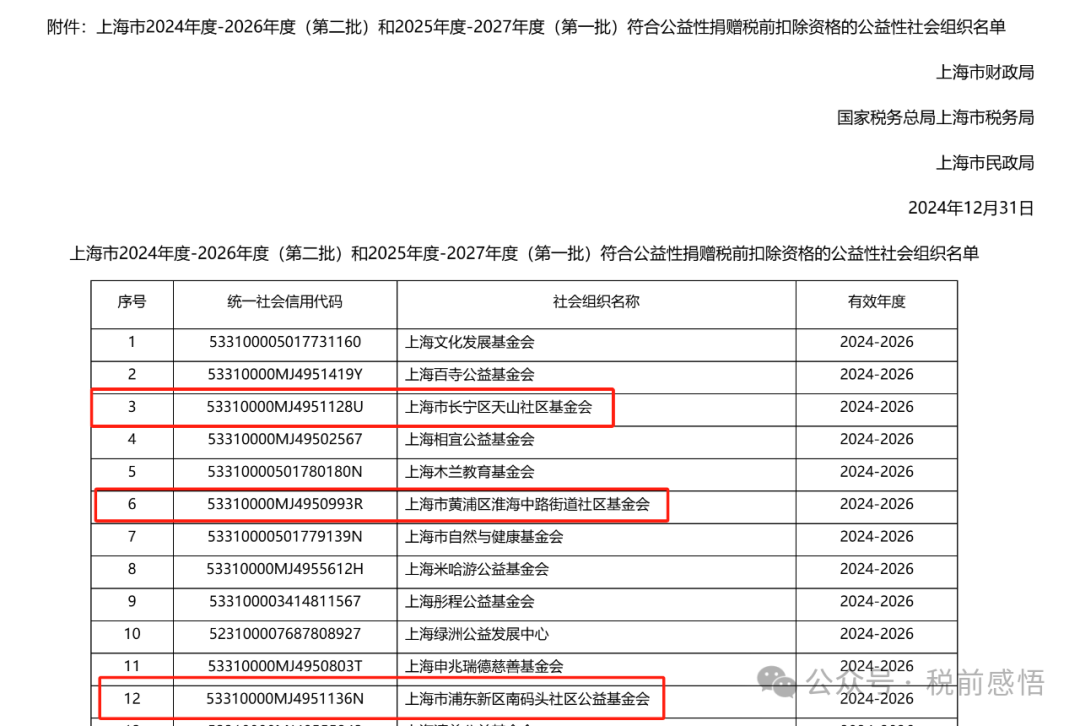

人民政府各部门比较好判断,公益性社会组织如何鉴别?我们可以通过查询省级税务部门网站,获取对应年度符合税前扣除的名单。比如企业是通过上海某基金会捐赠的,那么就登录上海市税务局,查询“公益性社会组织”关键词,但目前网站暂无法通过受赠方名称查询其是否符合公益性社会组织资格。

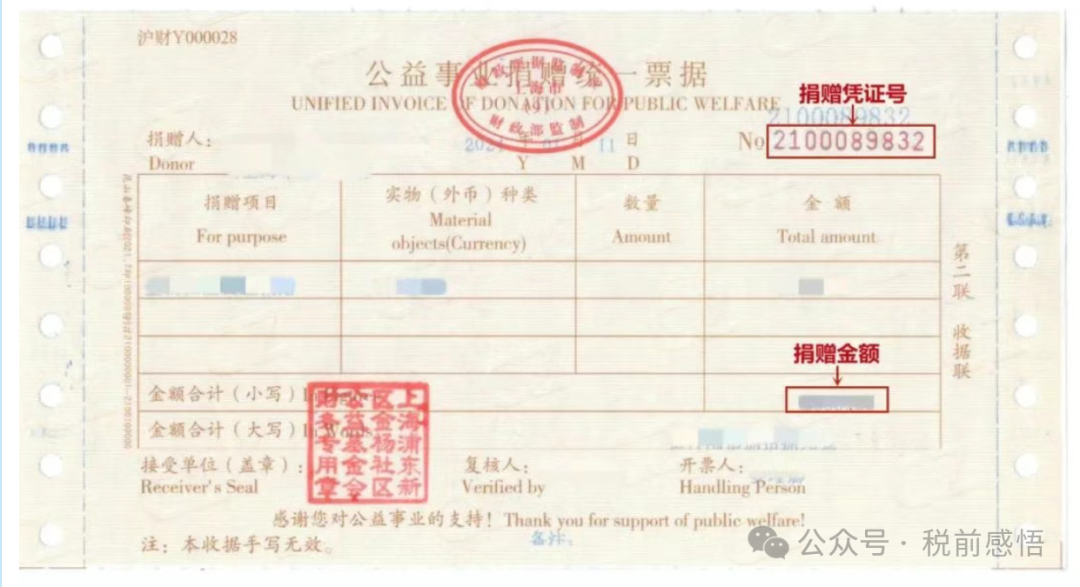

第二,取得当年度开具的公益事业捐赠统一票据

公益性单位接受用于公益事业的捐赠财物时,应当向捐赠人开具公益事业捐赠统一票据,所以捐赠业务不涉及跨年取得票据的问题。什么时候捐赠什么时候取得票据,票据的开具时间就是支出发生的所属年度。如果恰逢年底进行的捐赠,应及时联系受捐方获取票据。

目前汇算清缴已新增公益性捐赠票据采集功能,只要企业发生公益性捐赠,就需要填写受赠方名称和开票日期,以验证业务的真实性,避免纳税人错误填写。

二、汇算清缴填报

1、全额/限额扣除/非公益捐赠填报

1)全额扣除

2019年第49号公告规定,2025年底前企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,扶贫捐赠支出不计算在内。

如何获知是否是目标脱贫地区,目前尚无网站支持查询,只能向捐赠当地的扶贫工作部门问询。

2)限额扣除

财税[2018]15号规定,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度会计利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过部分准予结转以后3年内在计算应纳税所得额时扣除。

利润总额数值取自A100000《企业所得税年度纳税申报主表》第18行“利润总额”。

3)不得扣除

企业直接向受赠单位(非公益性社会组织)或个人、县级以下人民政府,比如对街道发起的捐赠,未取得公益事业捐赠统一票据,均不得在企业所得税前扣除,只能列入非公益性捐赠作纳税调增处理。

值得注意的是,虽然企业直接向街道捐赠的支出不得税前扣除,但是街道成立的基金会属于公益性社会组织,可以限额扣除。

案例:全额/限额扣除/不得扣除捐赠支出的财税处理

例1:A公司2024年度发生现金捐赠支出共计10万,其中直接向受灾个人捐赠2万,通过当地县人民政府向目标扶贫地区捐赠5万,通过上海文化发展基金会捐赠3万,当年度会计利润总额为50万。

借:营业外支出-捐赠支出 10

贷:银行存款10

不得扣除捐赠支出=2万

全额扣除捐赠支出=5万

捐赠支出扣除限额=50×12%=6万

限额扣除捐赠支出税收金额=3万

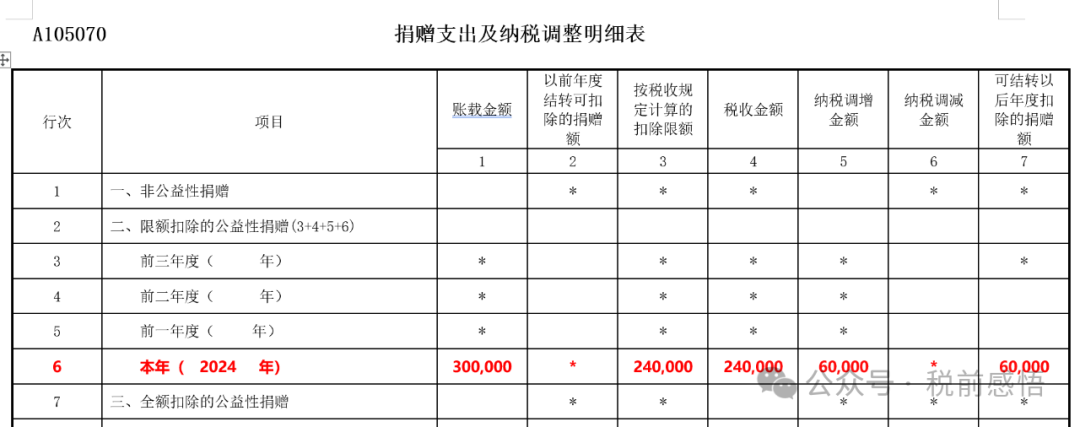

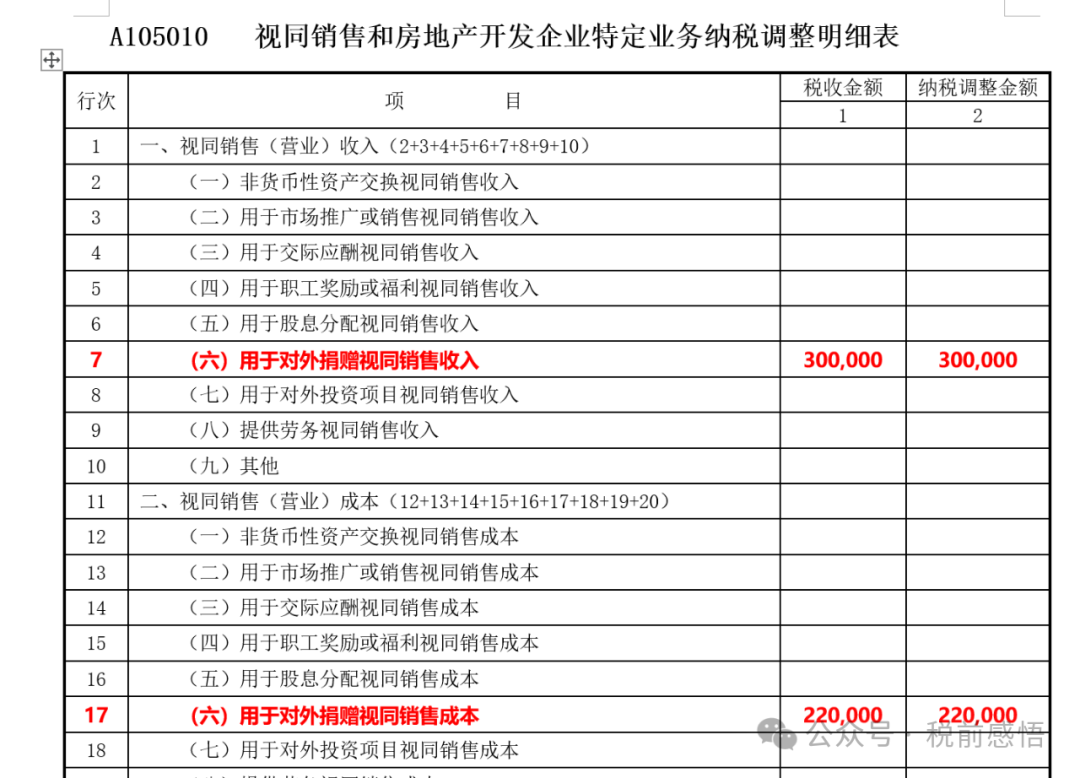

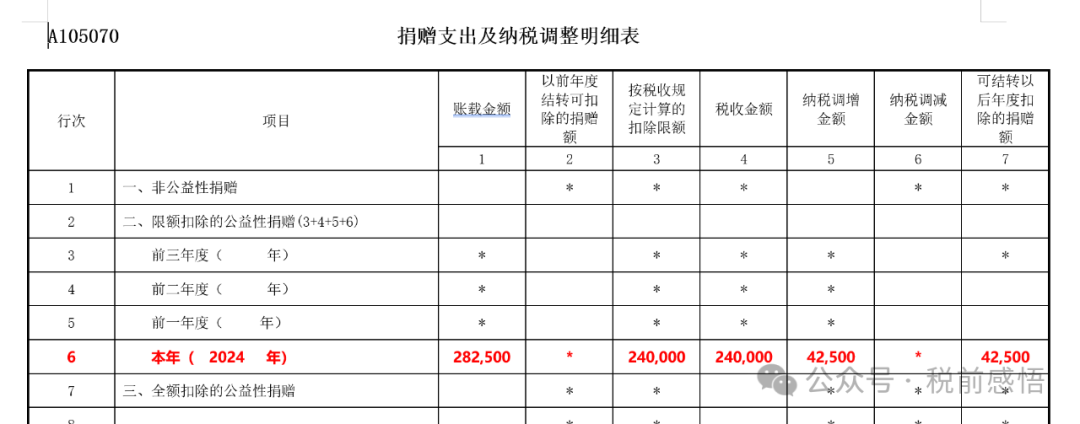

2、结转扣除填报

企业发生的公益捐赠在年度会计利润总额12%以内的部分据实扣除,超过部分结转以后3年扣除。在计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

案例:超额结转捐赠支出的财税处理

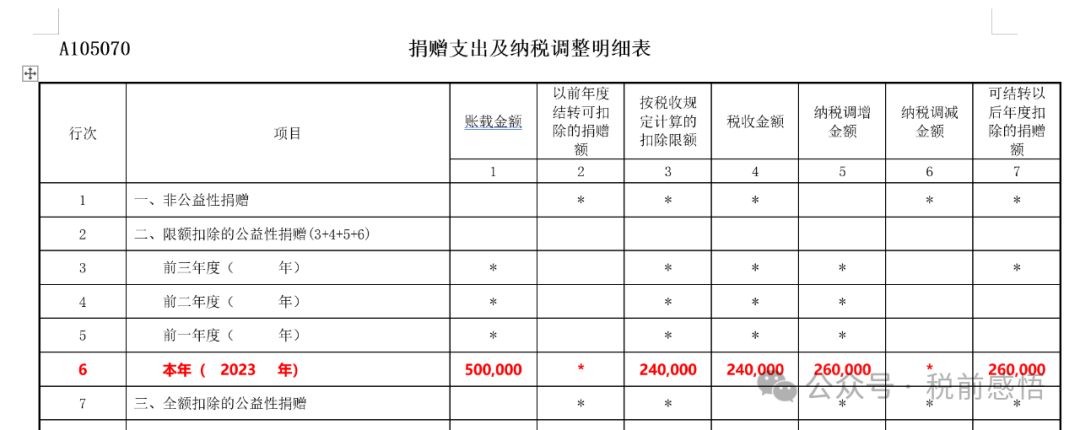

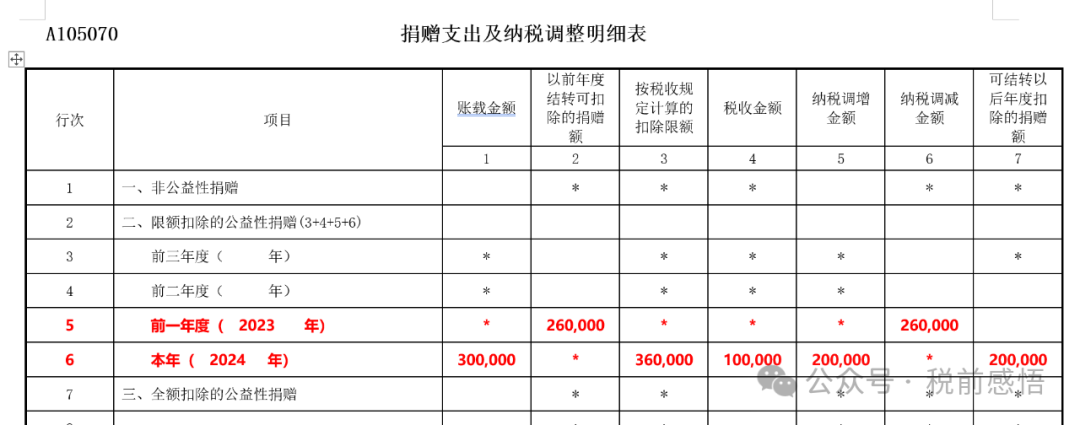

例2:A公司2023年度通过上海市黄浦区淮海中路街道社区基金会捐赠现金50万,当年度利润总额200万,2024年度向上海市人民政府捐赠现金30万,当年度利润总额300万。

2023年度:

捐赠支出扣除限额=200×12%=24万

限额扣除捐赠支出税收金额=24万

结转以后年度的捐赠支出=50-24=26万

2024年度:

捐赠支出扣除限额=300×12%=36万

限额扣除捐赠支出税收金额=36万

结转以后年度的捐赠支出=26+30-36=20万

扣除捐赠支出时先扣除23年结转的26万,再扣除24年发生的10万。

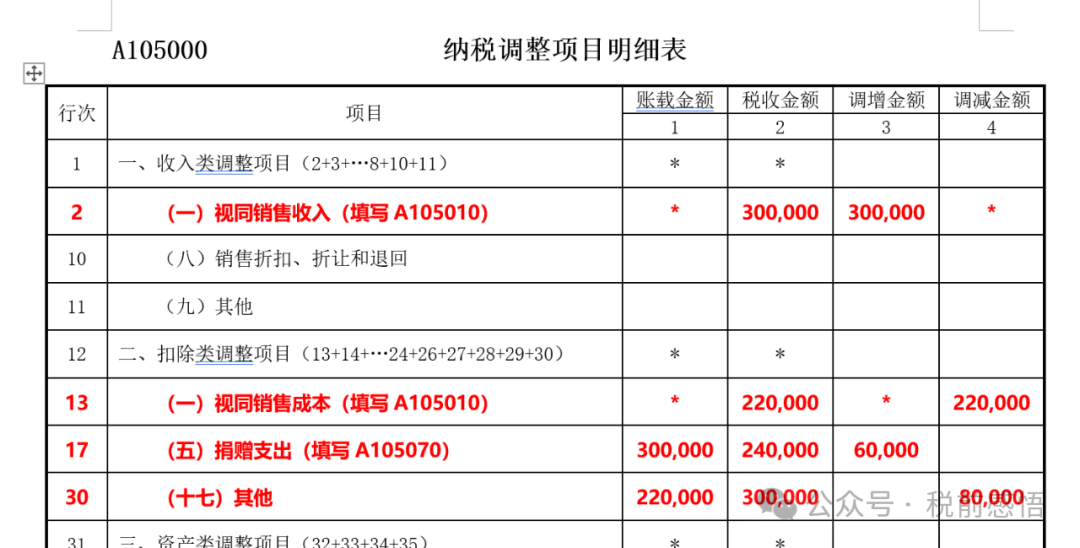

3、视同销售填报

1)捐赠外购商品

企业将外购的商品通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构无偿捐赠,会计上按购买成本计入营业外支出,增值税给予免税待遇,但购进时如已抵扣进项,需作进项转出处理,所得税视同销售,如果购入价与捐赠时的公允价一致,计算上不存在税会差异。

案例:外购商品用于捐赠的财税处理

例3:A公司2024年度购入一批大米,价值总计50万,同年通过公益性社会组织捐赠给养老院,当年度会计利润总额为1000万,购入时取得普通发票。

借:库存商品 50

贷:银行存款 50

借:营业外支出-捐赠支出 50

贷:库存商品 50

捐赠支出扣除限额=1000×12%=120万

捐赠支出税收金额=50万

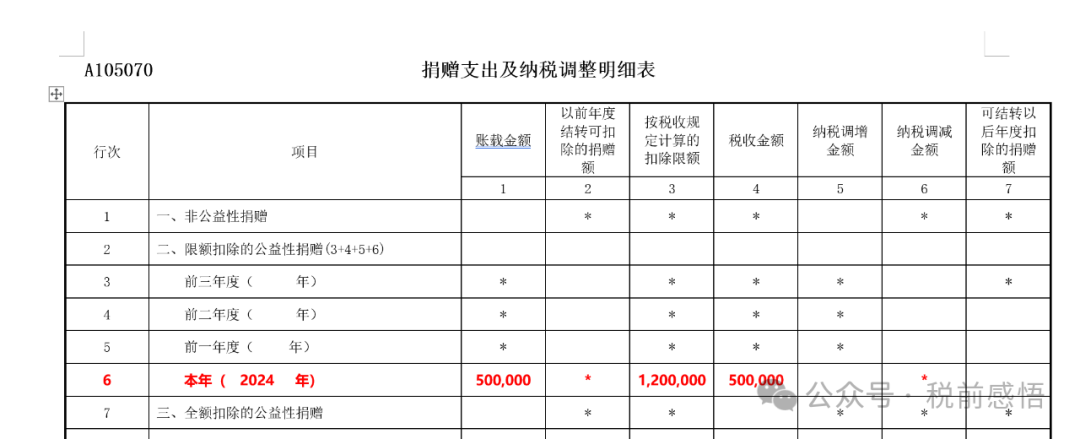

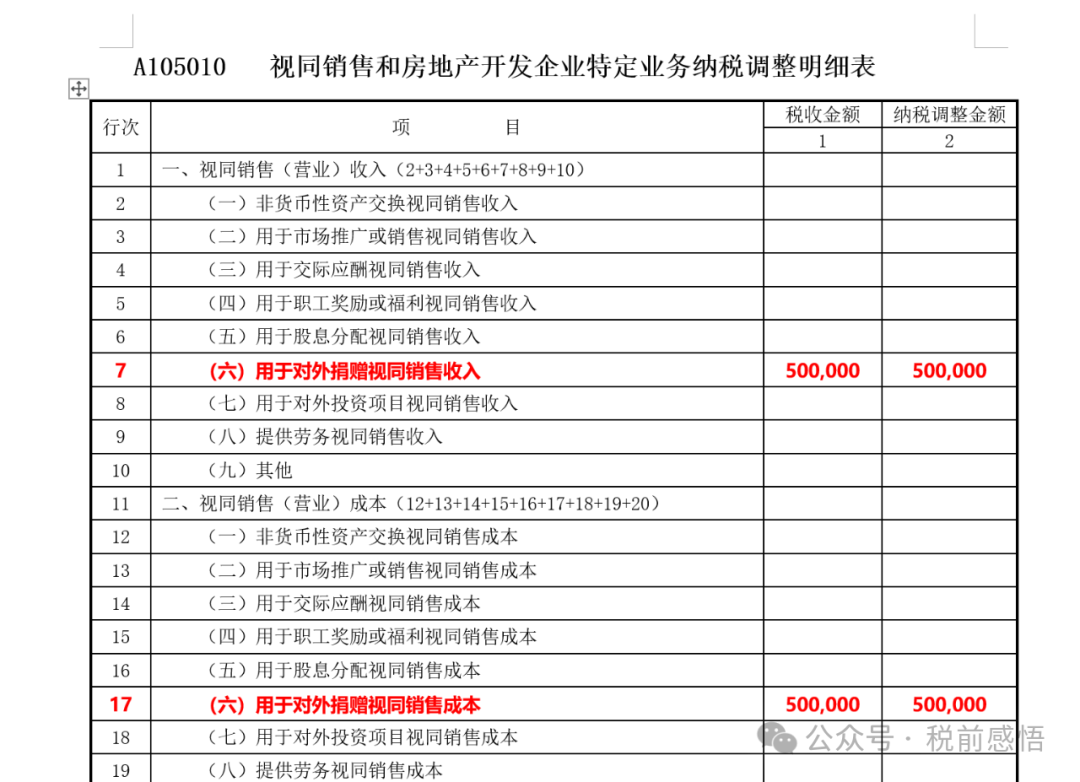

2)捐赠自产产品

企业将自产产品捐赠,会计上按账面成本和相关税费计入捐赠支出,不确认销售收入。

增值税给予免税待遇,但购进时如已抵扣进项,需作进项转出处理。

所得税属于视同销售,按公允价值确认捐赠支出,由于成本与公允价一定存在差异(视同销售利润),这部分利润将计入“账载金额”,与扣除限额对比,分析是否需要纳税调增。

案例:自产产品用于捐赠的财税处理

例4:A公司将自产的桌椅,成本为20万(不含税),该批桌椅对应的进项为2万,公允价值30万,通过公益性社会组织捐赠给当地希望小学,当年度会计利润总额为200万。

借:营业外支出-捐赠支出 22

贷:库存商品 20

应交税费-应交增值税(进项税额转出) 2

捐赠支出账载金额=30万

捐赠支出扣除限额=200×12%=24万

捐赠支出税收金额=24万

如果企业按照会计营业外支出22万与扣除限额24万比较,无需纳税调增,但如果与公允价值30万对比,则需要调增6万,因为视同销售会影响申报表中“账载金额”的填列,而账载金额并不等同于会计的账面金额。

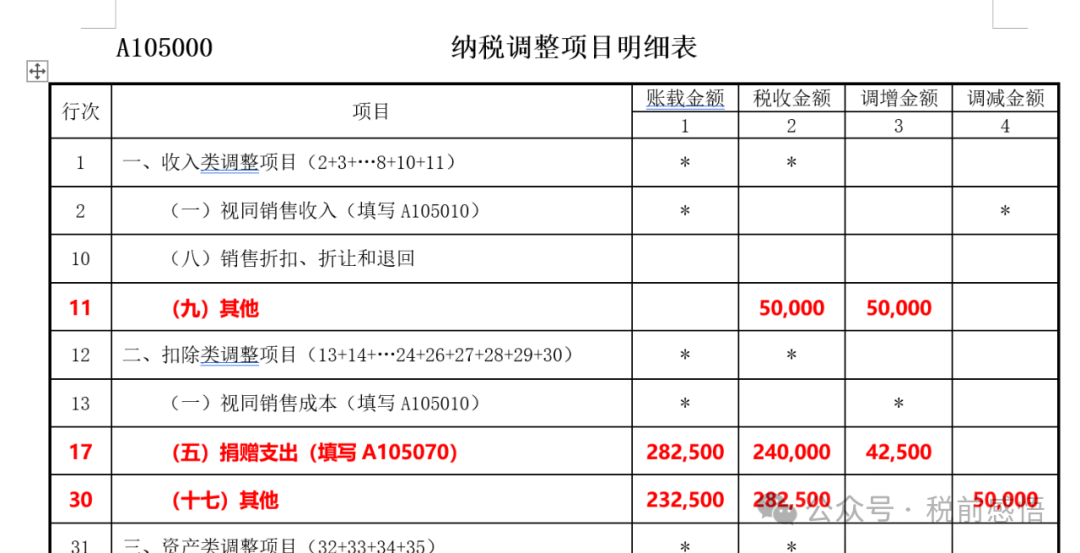

3)捐赠自己使用过的固定资产

会计上按账面净值和相关税费作为捐赠支出。

增值税按公允价值确认销售额,如果一般纳税人购买后按规定未抵扣进项,可按3%征收率减按2%征税。注意:将已使用的固定资产捐赠并不满足现行增值税免税政策,能够享受免税待遇的只有:自产、委托加工或购买的货物、无偿提供服务、无偿转让无形资产或者不动产。因为固定资产改变用途无需作进项转出处理,所以如果固定资产免税,会导致增值税链条断裂。

所得税属于视同销售,按公允价值计量,但无需填写A105010《视同销售和房地产开发企业特定业务纳税调整明细表》,因为销售固定资产不作为日常收入处理。

案例:捐赠自己使用过的固定资产财税处理

例5:A公司(一般纳税人)将自己使用过的一批电脑通过公益性社会组织捐赠给福利院,固定资产原值30万(不含税),已提折旧10万,公允价值为25万(不含税),取得时已正常抵扣进项,当年度会计利润200万。

借:固定资产清理 20

累计折旧 10

贷:固定资产 30

借:固定资产清理 3.25

贷:应交税费-应交增值税(销项税额) 3.25

借:营业外支出-捐赠支出 23.25

贷:固定资产清理 23.25

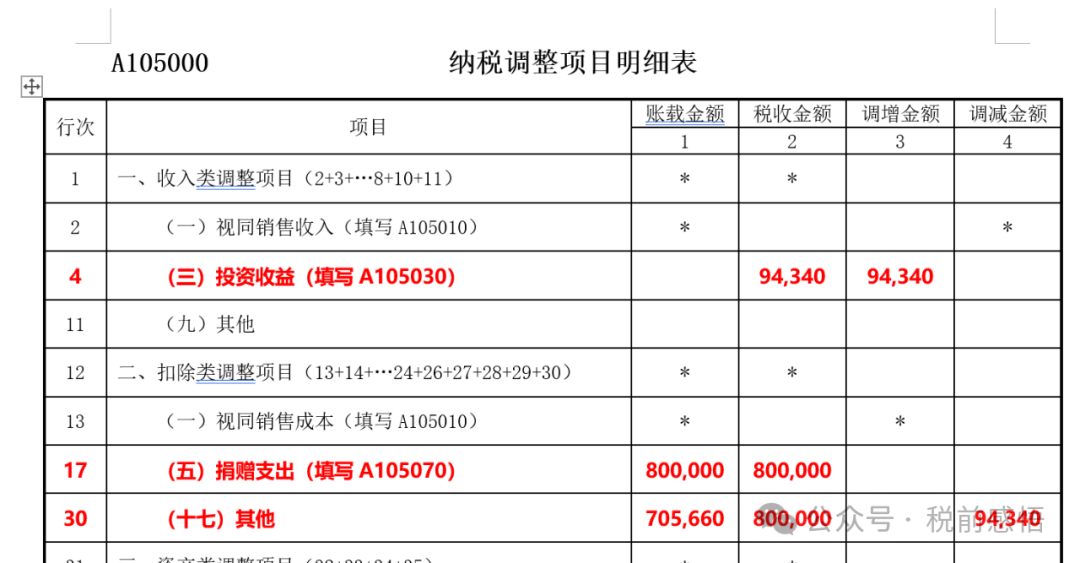

固定资产的5万视同销售利润(28.25-23.25),由于会计未予体现,应填写在A105000《纳税调整项目明细表》第11行“其他”。

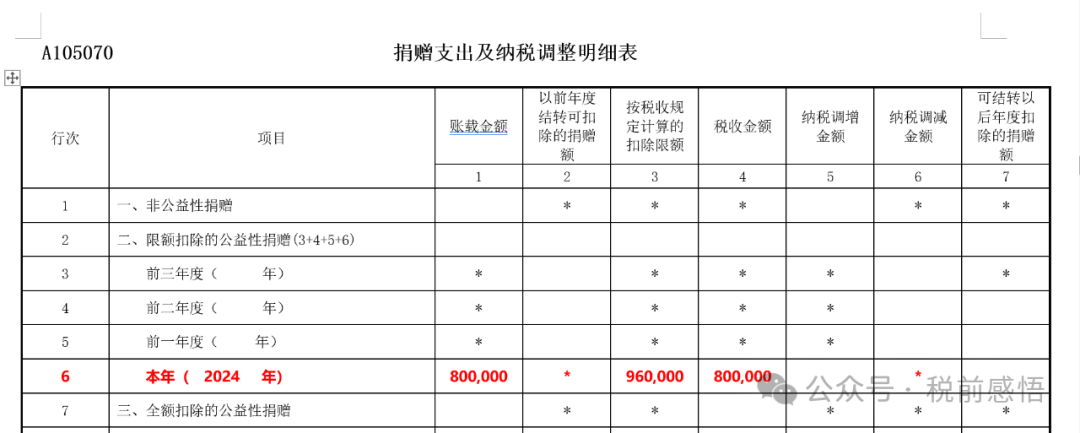

4)捐赠有价证券

会计上按账面价值和相关税费作为捐赠支出。

增值税视同转让金融商品,按卖出价扣除买入价后的余额为销售额,出现正负差时,按盈亏相抵后的余额为销售额。捐赠有价证券同样不享受免税待遇。

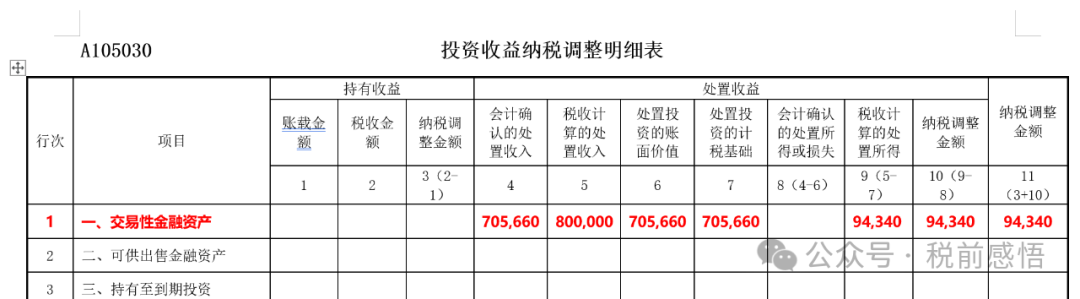

所得税按公允价值计量,无需填写A105010《视同销售和房地产开发企业特定业务纳税调整明细表》,但需填写A105030 《投资收益纳税调整明细表》。

案例:捐赠有价证券的财税处理

例6:A公司(一般纳税人)2024年通过公益性社会组织捐赠价值80万(含税)的企业债券,债券购入价为70万(含税),当年度利润总额为800万,无其他金融商品转让。

借:营业外支出-捐赠支出 70.566

贷:债权投资 70

应交税费-应交增值税(销项税额) 0.566

捐赠支出账载金额=80万

捐赠支出扣除限额=800×12%=96万

捐赠支出税收金额=80万

【相关涉税文件】

1、《企业所得税法》

2、《企业所得税法实施条例》

3、《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号)

4、《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部公告2020年第27号)

5、《关于印发<公益事业捐赠票据使用管理办法>的通知》(财综[2024]1号)

6、《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)

7、《关于扶贫货物捐赠免征增值税政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第55号)

8、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

9、《财政部 国家税务总局 国家乡村振兴局 人力资源和社会保障部关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)

10、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)