计提发放工资和交社保个税会计分录

1、计提工资:

借:管理费用、销售费用、制造费用、生产成本、在建工程等(根据用人部门划分)

贷:应付职工薪酬——工资

2、计提五险一金单位承担部分:

借:管理费用、销售费用、制造费用、生产成本、在建工程等(根据用人部门划分)

贷:应付职工薪酬——社保费(单位部分)

应付职工薪酬——住房公积金(单位部分)

3、实际发放工资:

借:应付职工薪酬——工资

贷:银行存款等(实际支付金额)

应交税费——应交个人所得税

应付职工薪酬——社保费(个人承担部分)

应付职工薪酬——住房公积金(个人承担部分)

(说明:职工违反公司管理制度的“罚款”,比如迟到早退等扣款的,属于负激励,直接在税前工资中扣除并在工资表体现,即在上述分录中借方少做金额,不需要单独做会计分录。)

4、次月15日前申报缴纳个税:

借:应交税费——应交个人所得税

贷:银行存款

5、实际缴纳五险一金:

借:应付职工薪酬——社保费(单位承担部分+个人承担部分)

应付职工薪酬——住房公积金(单位承担部分+个人承担部分)

贷:银行存款

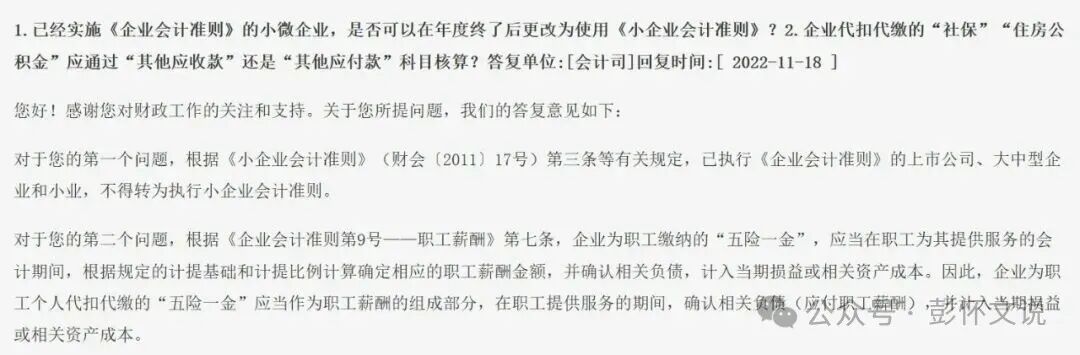

实务中,很多人将五险一金的个人部分计入“其他应收款”或“其他应付款”。对于这个问题,财政部会计司有专门回复解答。