比对的原理是,你填写了已发放的工资薪金数据和个人所得税申报表收入做对比,比对看是否存在未申报个税情况,个税申报是收付实现制(发放才申报),所以这个比对设置是有原理支持的。

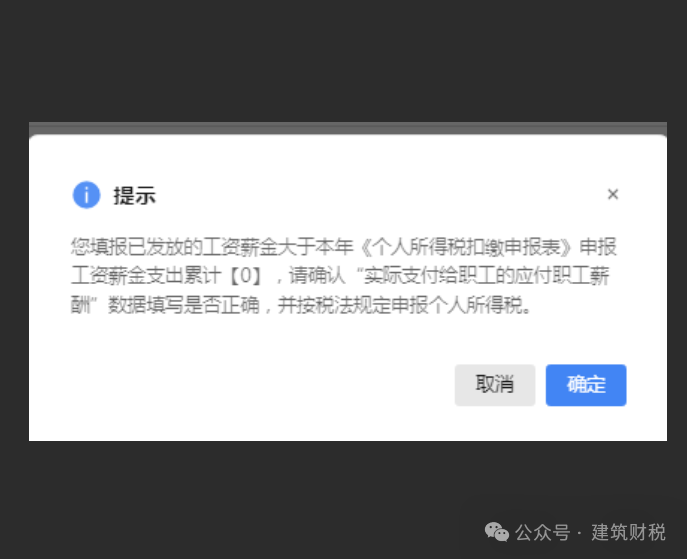

有人填写了企业所得税预缴申报的已经发放的工资后,系统提示个税申报系统数据是0,但是核对后发现两边都有数据,这种情况如何解决?

1、这种情况一般可能是系统数据传递问题,如果你核对数据没问题,系统也没阻断你申报,你可以直接提交申报,不用管这个提示。

2、你也可以不要从我的待办进去申报企业所得税,通过电子税务局右上角搜索框来搜索企业所得税进行申报。

有人说既然你比对个税申报数据,那我就直接按个税申报系统填就是了,我管他账上数据是多少,行不行?甚至很多自媒体也这样教,这种教法会让人不懂得思考,机械干活。

且不说官方填表说明本身就不是以个税数据来填写,是以企业实际支付的工资来填写,其次,本身个税的申报口径就要大一些,比如一些福利费需要并入工资申报个税,但是做账是不需要做到工资薪金的,那么这部分是不需要填写的。

当然实操你简单粗暴这样填写也没人说什么,但是我是不是应该理解一下会计核算、个税、企税各自的口径,把这个事情真正搞清楚呢?而不是机械填表,为了比对而填表。

1、计提了工资但未发放,是否需要填写?

需要填“已计入成本费用的职工薪酬”,不需要填写到职工薪酬-实际支付给职工的应付职工薪酬。

2、未通过“应付职工薪酬”科目核算的职工薪酬,如何填写?

也属于“已计入成本费用的职工薪酬”或者实际支付给职工的应付职工薪酬。这个时候你需要自己通过相关科目统计填写。

3、25年发放24年已经计提的工资是否需要填写?

不需要填“已计入成本费用的职工薪酬”,需要填写到职工薪酬-实际支付给职工的应付职工薪酬。

4、“实际支付给职工的应付职工薪酬”是否包括个人部分的个税和社保?

包括,是税前工资概念。举例:

某企业2025年1月-9月应发工资金额1000万元,应交各项社保费200万元,应交工会经费10万元,计提职工教育经费1万元,合计金额1211万元,其中发放中扣缴职工个人所得税10万元,扣缴职工个人应承担的三险一金50万元。

这里有三个数据。

已计入成本费用的职工薪酬:1211万。

实际支付给职工的工资:1000万

职工时候到手的工资:940万(1000-50-10)

那么我们填写所得税申报表时候实际支付的职工工资口径是1000万,是税前工资,是站在企业角度的支出,不是站在员工角度的实际所得。这个数据也会和个税收入额对比。

5、发的实物福利费如何填写?

需要填“已计入成本费用的职工薪酬”,不需要填写到职工薪酬-实际支付给职工的应付职工薪酬(这个仅包括计入工资科目的数据,福利费科目的数据不填)。

6、哪个栏次数据会和个税系统收入数据比对?

职工薪酬-实际支付给职工的应付职工薪酬。

7、对于计入“在建工程”“制造费用”等科目的职工薪酬,是否要填写“已计入成本费用的职工薪酬”?

无论职工薪酬在会计处理中是资本化还是费用化,只要已计入成本费用,均应在本栏次反映。

8、通过劳务派遣公司支付的劳务派遣人员的工资是否需要填写?

从职工薪酬准则角度,派遣费用也应计入“应付职工薪酬”核算,所以理论上这部分也需要填写“已计入成本费用的职工薪酬”,但是不填写职工薪酬-实际支付给职工的应付职工薪酬。

政策依据:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

9、独立董事的报酬是否填写?

如果董事不在公司任职,所得属于“劳务报酬”,代开发票入董事会费,不需要填写。

10、实习生的报酬是否需要填写?

大学生在企业实习,同样是在统一管理下提供类似职工的服务——不管个税上按“工资薪金”还是“劳务报酬”(如适用2020年13号公告),会计上都应计入“应付职工薪酬”。建议填写。