《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000 )填报说明:

三、优惠及附报事项信息 (五)附报事项

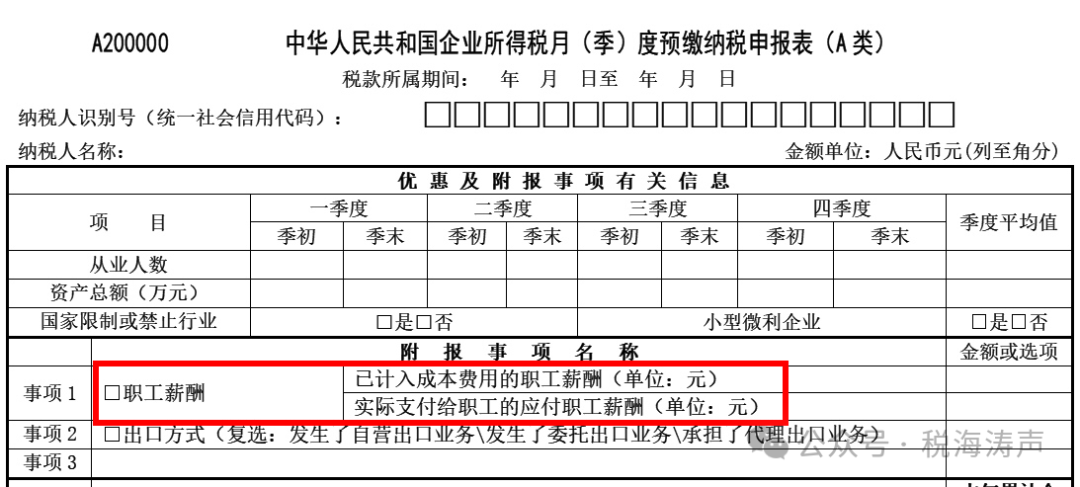

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

《企业所得税月(季)度预缴纳税申报表》新增的“附报事项”-事项1,第二行“职工薪酬-实际支付给职工的应付职工薪酬”栏次,要求填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额,这也就表明,凡是在2025年1月~9月期间通过“应付职工薪酬”科目实际支付的工资薪金,不管所发工资属期是何时(如提问中所述“2025年1~9月发放的2024年的工资”),均应在此行填报。

反之,即便是2025年1月~9月期间计提的工资,但是没有在1月~9月期间实际发放的(如,9月份计提的工资,在10月份实际发放),也不用在本次申报时填报。

也就是“实际支付给职工的应付职工薪酬”按收付实现制来填报,不要再去纠结发放的是什么时间的工资,哪怕是N年前的工资,只要是在2025年1月~9月期间已经实际发放的,也应在本次申报时填报。