预期信用损失和坏账准备有什么异同?

?

预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。

解答:

相同点:目标一致。

不同点:前者是方法与过程,后者是结果。

预期信用损失和坏账准备是企业信用风险管理和财务报告中的两个关键概念,二者既有区别又紧密相连。简单来说,预期信用损失是计量过程,用于估算未来可能的损失金额;而坏账准备是计量结果,是财务报表上用于冲减应收账款的具体科目。

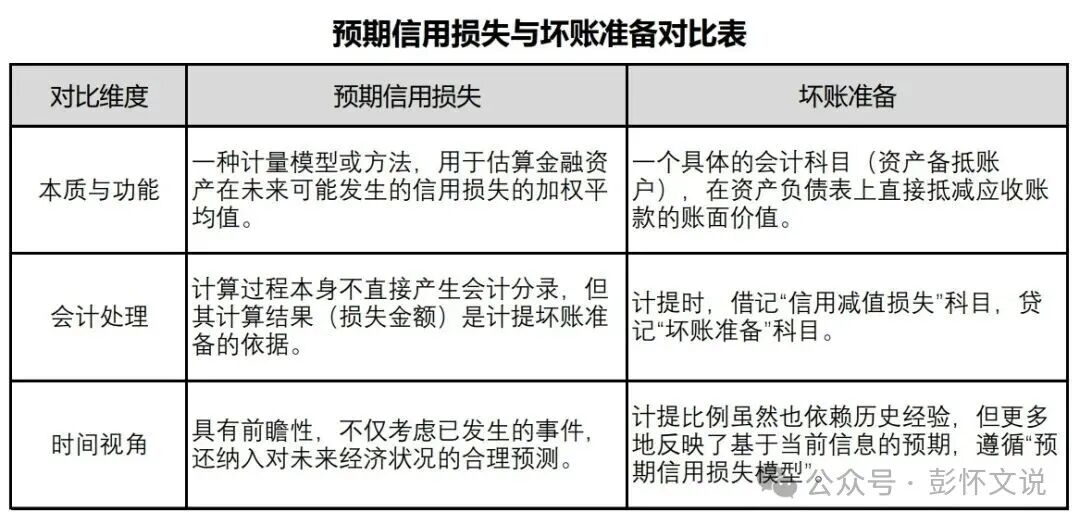

一、不同点(差异)

尽管两者目标一致,都是为了反映资产的信用风险,但在多个维度上存在差异:

二、相同点

1?? 本质目标一致:均旨在反映企业因客户/债务人无法履约(如拖欠货款)导致的经济利益流出风险,体现会计信息的审慎性和可靠性。

2?? 关联应收类资产:主要针对企业的应收款项(含应收账款、其他应收款等),需结合具体债权进行量化分析。

3?? 影响财务报表:最终均通过“信用减值损失”科目计入利润表,并同步调整应收款项的账面价值(净额列示)。

三、内在联系

两者的联系体现在实际的会计处理流程中,形成了一个连贯的工作闭环:

1?? 计量依据:企业根据《企业会计准则第22号——金融工具确认和计量》,采用预期信用损失模型来评估各项应收款项的信用风险。这个模型通常包括初始确认、信用风险显著增加、已发生减值等不同阶段,并据此计算整个存续期或未来12个月的预期信用损失。

2?? 账务体现:计算出的预期信用损失金额,最终通过计提坏账准备这一会计科目在财务报表上得到体现。其标准会计分录为:

借:信用减值损失

贷:坏账准备。

这表明,坏账准备的余额直接来源于对预期信用损失的计量结果。

3?? 报表影响:上述分录中,“信用减值损失”会反映在利润表中,减少当期利润;“坏账准备”作为应收账款的备抵科目,列示在资产负债表中,两者共同确保了企业财务状况和经营成果得到审慎反映。

一句话总结

预期信用损失是前瞻性的风险计量机制,强调对未来违约概率的主动预估;坏账准备是应对已识别风险的传统会计手段,二者虽同为应收款项的减项,但前者代表风险管理思维升级,后者属于历史经验的财务缓冲。