发布时间:2025-10-24

来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

如果你账务规范!账务规范!职工薪酬都通过应付职工薪酬过渡了的,你可以这样操作。

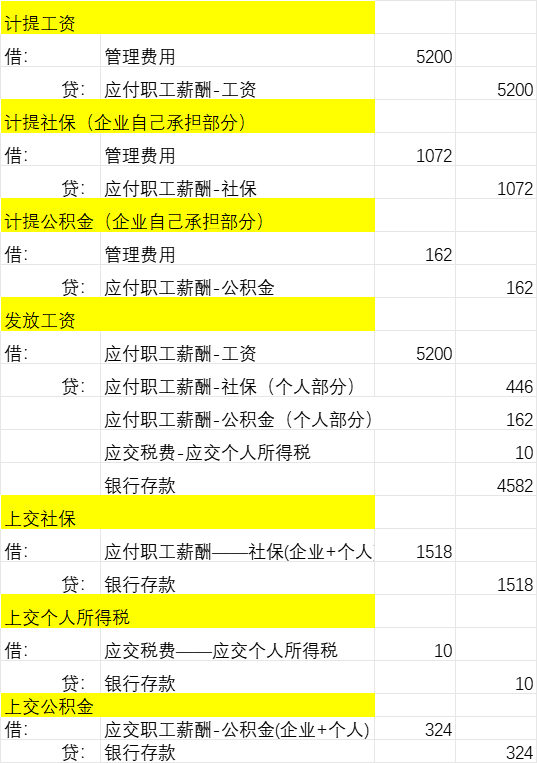

实际支付工资取应付职工薪酬二级科目-工资的借方发生。

但是很多人账都不规范,就这样取!那自然是要出错的。

这个企业就是计提工资时候计入了一次应付职工薪酬,发放工资时候,个人社保部分又计入了一次应付职工薪酬,如果这个时候他简单粗暴的直接取应付职工薪酬贷方发生作为计入成本费用的职工薪酬,那就会出错。

工资5200+单位社保1072+单位公积金162=6434

5200+1072+162+446+162,多了!多的就是个人部分社保和公积金这两个重复计入应付职工薪酬科目的数据。

很简单,把前面累计的应付职工薪酬借贷方红字冲销法冲掉就行了。

以后做账这部分不要再通过应付职工薪酬,因为这部分已经含在工资里面计入了一次应付职工薪酬,以后直接用其他应付款或者其他应收款做替代。

扫一扫,打开该文章