温馨提示

建议纳税人在申报期内先报送财务报表,再申报同期企业所得税。

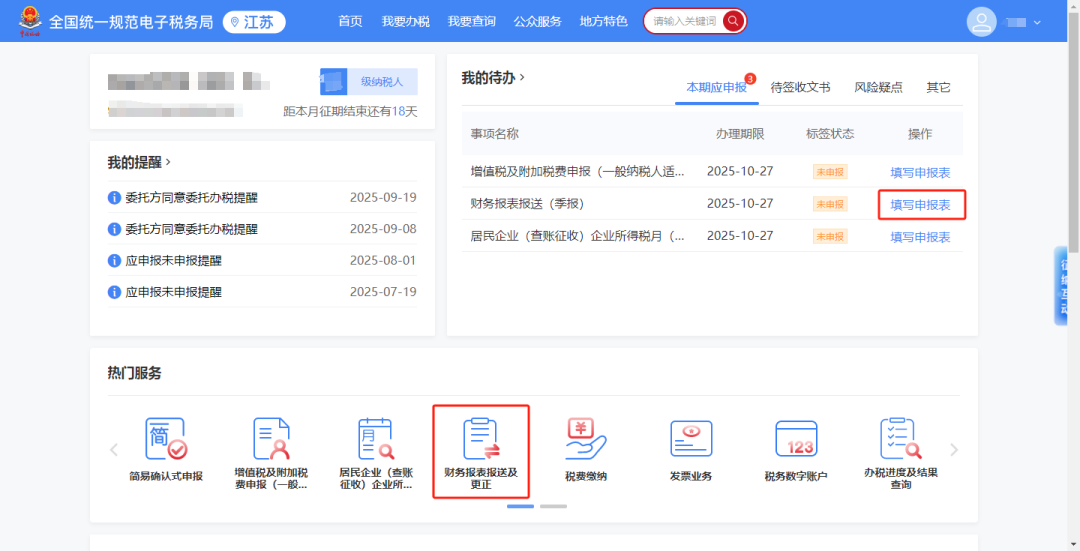

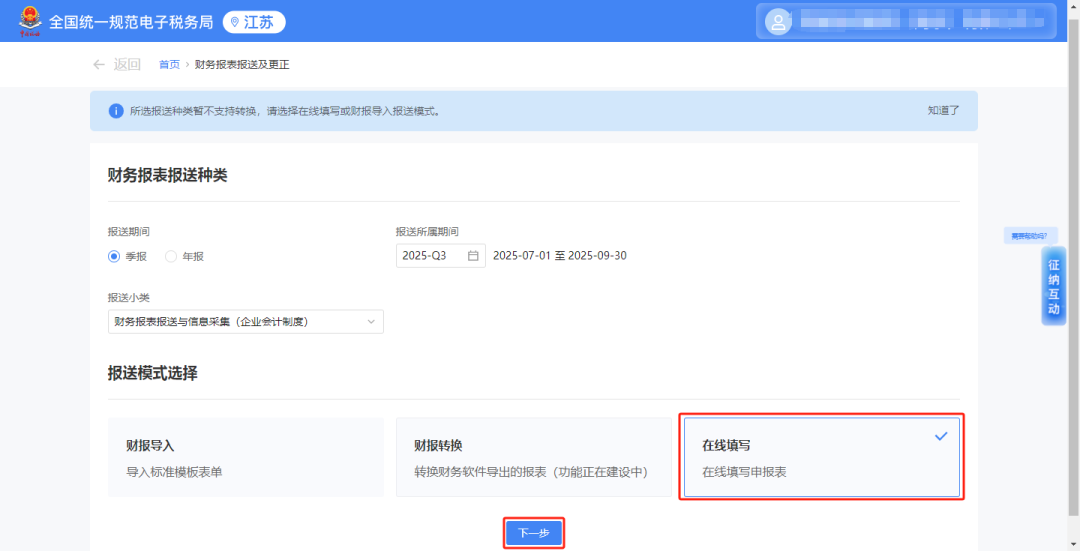

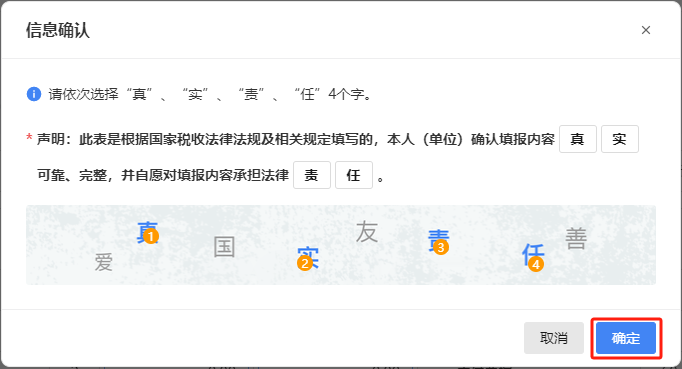

登录电子税务局,首页点击【填写申报表】或【财务报表报送及更正】-【在线填写】-【下一步】,填写完需要报送的数据后点击【提交申报】,信息确认弹窗内依次选择文字后点击【确定】,即可完成报送。

左右滑动查看更多

一、申报路径

您可以通过以下两种方式进入申报界面。

方式一:

登录电子税务局,在首页“我的待办”模块找到对应事项点击【填写申报表】,选择【企业所得税(月季报)】-【去办理】。

或者在首页“热门服务”模块点击【居民企业(查账征收)企业所得税月(季)度申报】。

方式二:

点击【我要办税】-【税费申报及缴纳】-【居民企业(查账征收)企业所得税月(季)度申报】。

二、报表填写

注意:新版企业所得税预缴申报表有变化!

1.增加附报事项项目。

在“优惠及附报事项有关信息”部分增加“职工薪酬”和“出口方式”项目,发生相关事项的纳税人应准确填报有关情况。

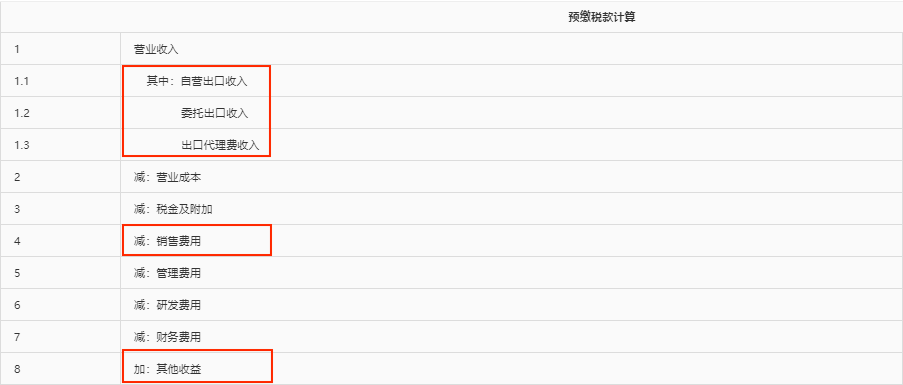

2.调整“预缴税款计算部分”相关项目。

参照年度纳税申报表优化思路,根据最新财务报表样式增加“销售费用”“其他收益”等项目。同时,在“营业收入”项目下增加“自营出口收入”“委托出口收入”“出口代理费收入”等项目,由涉及出口业务的企业填报。

在“投资收益”项目下增加明细行次,由纳税人根据《企业所得税申报事项目录》在明细行次填报股权处置收益等具体事项和金额。纳税人进行股权处置的,均应填报具体事项和金额。

3.增加“抵免所得税额”项目,供适用专用设备抵免政策的企业在预缴申报时自主选择填报。

4.增加“销售未完工产品的收入”项目,由房地产开发企业填报,进一步明确企业销售未完工开发产品取得预售收入申报要求。

若存在免税收入、减计收入、加计扣除,所得减免,减免所得税额或抵免所得税额情形,可点击主表第22、23、28、29栏的【填写优惠事项】,进行勾选和填写。

三、提交申报

点击【提交申报】,若您存在未填报的附报事项,比如根据“错误提示”,应在附报事项3“资产损失”栏选择【是】或【否】。如发生损失请留存相关资料备查。

答:根据《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号)规定:“一、企业适用节能节水、环境保护、安全生产专用设备抵免所得税政策的,可结合自身情况自主选择在预缴申报时享受抵免所得税政策,也可在年度汇算清缴申报时享受抵免所得税政策。

……

八、本公告自2025年10月1日起施行。”

答:根据《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号)规定:“五、企业申报各类优惠事项及特定事项时,根据《企业所得税申报事项目录》中的事项名称填报。《企业所得税申报事项目录》在国家税务总局网站‘纳税服务’栏目另行发布,并根据政策调整情况适时更新。

……

八、本公告自2025年10月1日起施行。”

答:根据《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号)规定:“六、生产销售企业出口货物,应就其出口货物取得的收入依法计算并申报缴纳企业所得税。其中,企业通过自营方式出口货物的,应申报其出口本企业生产销售货物对应的收入;企业通过委托方式出口货物的,应申报其委托出口本企业货物对应的收入。

……

八、本公告自2025年10月1日起施行。”

答:以代理,包括通过市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时需要附报《代理出口企业受托出口情况汇总表》,提供委托其出口货物的委托方基础信息和出口金额情况。出口货物涉及多个环节的,应填报实际委托出口方基础信息和出口金额等情况。实际委托出口方是指出口货物的实际生产销售单位,原则上应为境内主体。若上述企业填报的是报关行、货代公司等非实际委托出口方或非境内主体,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。

答:根据《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号)附件1《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》的规定,“职工薪酬-已计入成本费用的职工薪酬”:填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。