一、为何要优化预缴申报?两大核心需求驱动

17号公告的出台,并非偶然,而是源于当前税收征管与企业办税的现实痛点解决,核心围绕两大方向:

1.征管协同升级:适配金税四期,减少后续核查风险

随着金税四期数据互通能力持续深化,原预缴申报表的“粗放问题”愈发明显——比如出口企业无法在预缴环节区分“自营出口收入”与“委托出口收入”,导致数据归集模糊,后续税务核查时易产生争议或补税风险。17号公告通过表单细化,从源头解决数据口径不统一的问题。

2.企业减负诉求:优惠前置享,办税更便捷

为优化办税体验,税务部门将原本需在年度汇缴环节填报的数据/享受的优惠,提前至预缴环节:比如废止了2018年第23号公告中“专用设备抵免仅限汇缴享受”的规定,让企业在季度预缴时就能兑现税收优惠,缓解资金压力;同时减少汇缴时的调整工作量,切实减轻办税负担。

划重点:17号公告标志着企业所得税优惠享受,从“年度集中释放”转向“季度动态兑现”,对企业是重大利好!

二、两大核心表单变化深度拆解

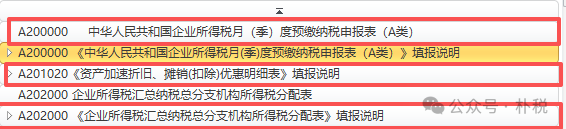

此次调整的核心是两张表:A200000《企业所得税月(季)度预缴纳税申报表(A 类)》和 A202000《企业所得税汇总纳税总分支机构所得税分配表》,每一张都有关键变化!

(一)A200000表:4大关键调整,覆盖附报、核算、优惠、行业适配

作为绝大多数企业的“主力申报表”,A200000表的调整直接影响每一次预缴,4个变化点需逐一对应:

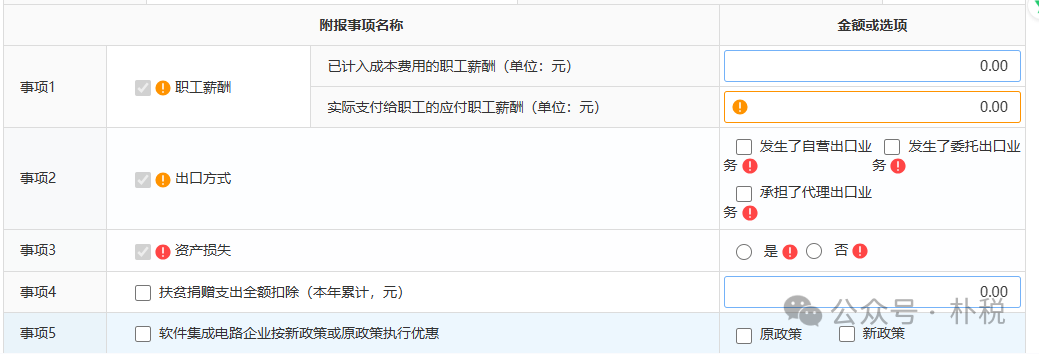

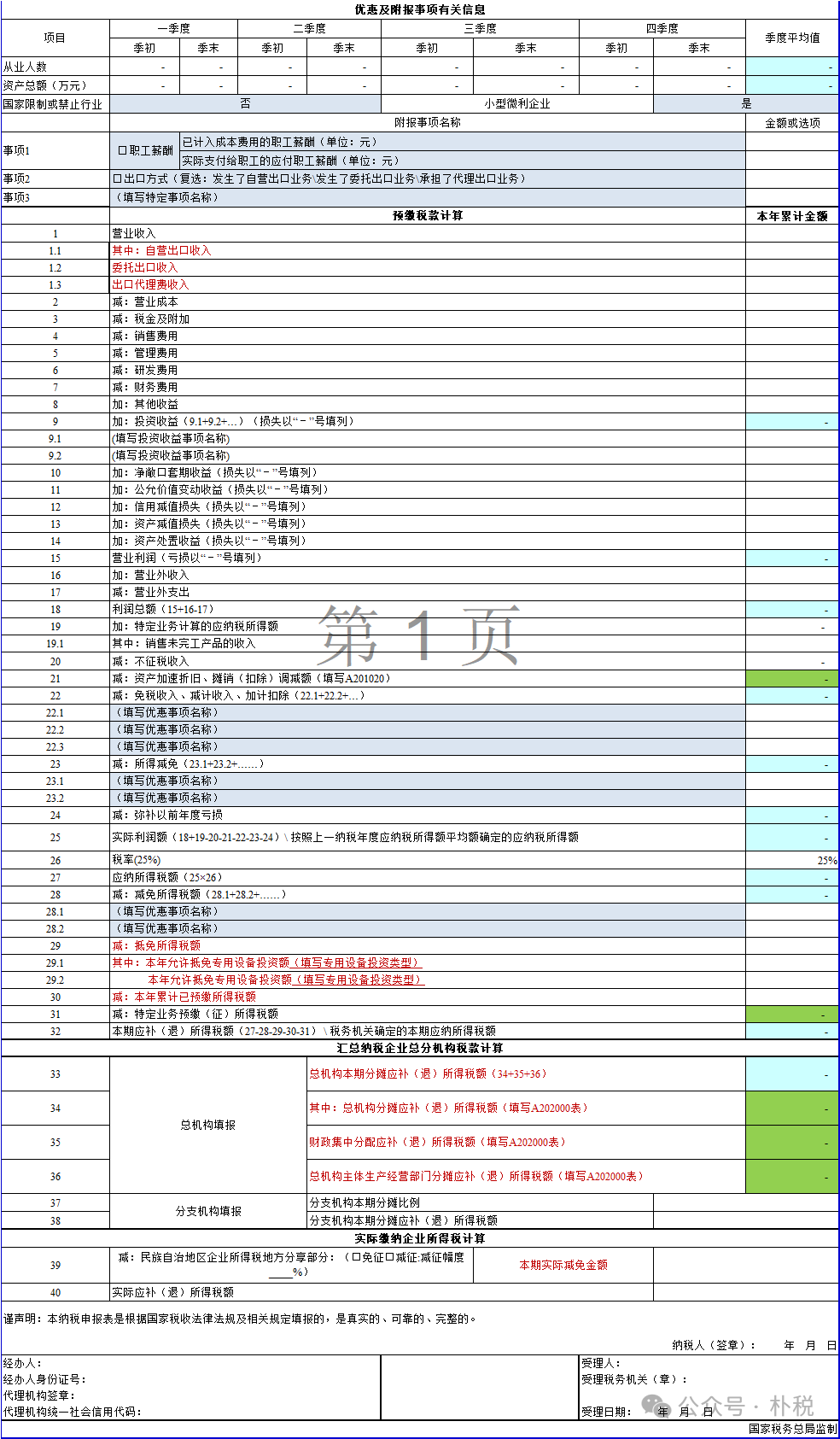

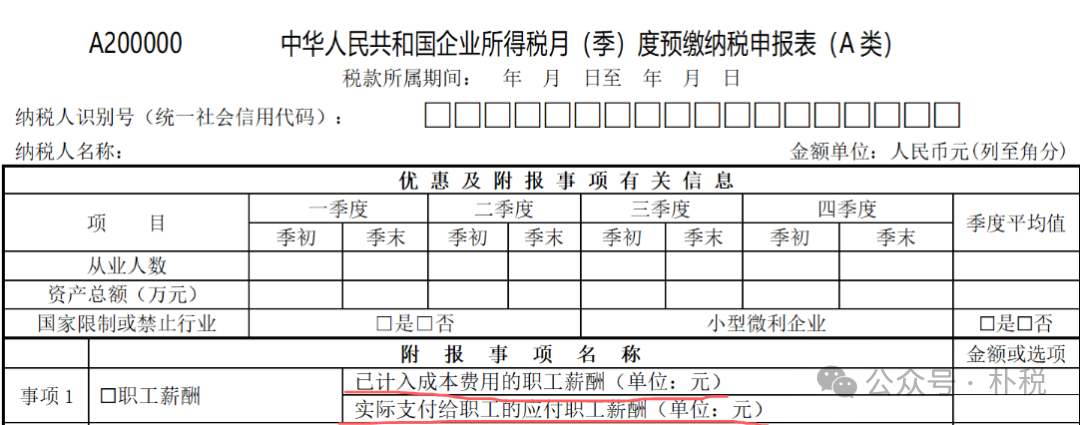

1.附报事项扩容:新增“职工薪酬”、“出口方式”填报

在“优惠及附报事项有关信息”栏,新增“职工薪酬”、“出口方式” 两个必填项(发生相关业务的企业需填);除此之外,企业需根据《企业所得税申报事项目录》,补充填报其他涉及的优惠或附报事项,确保信息完整。

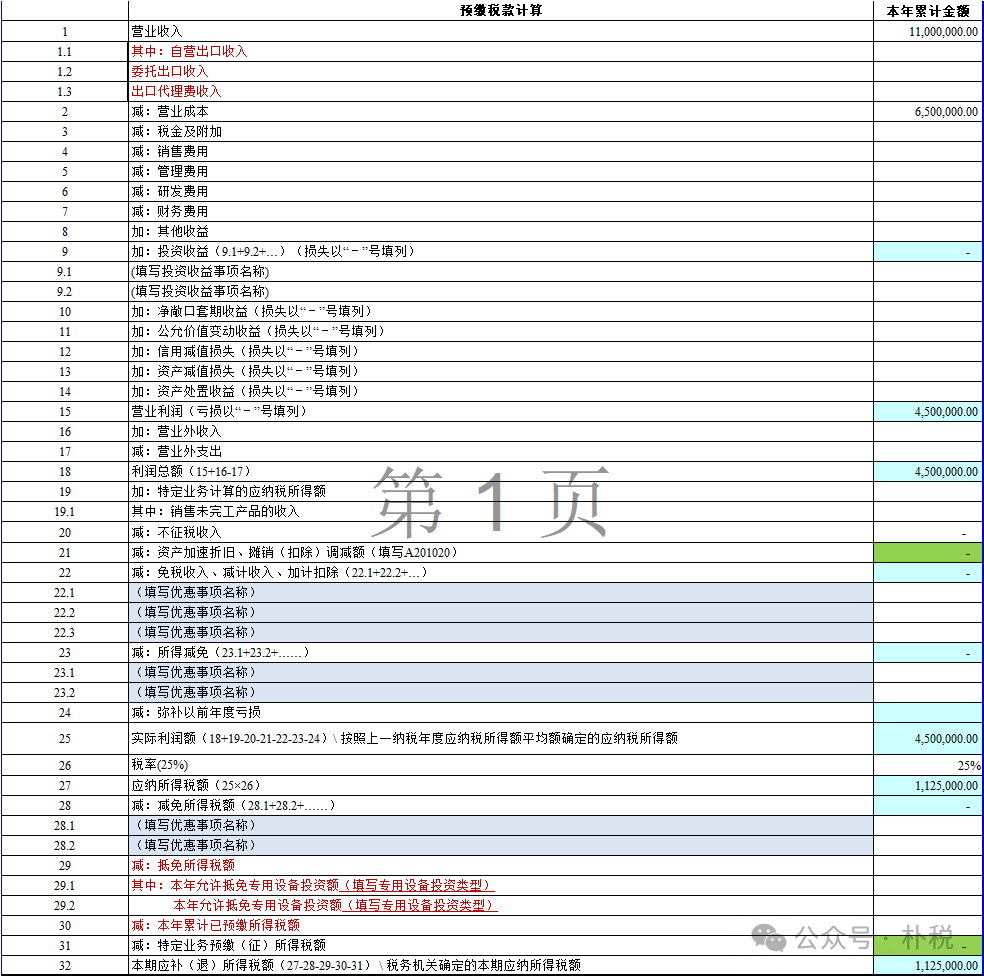

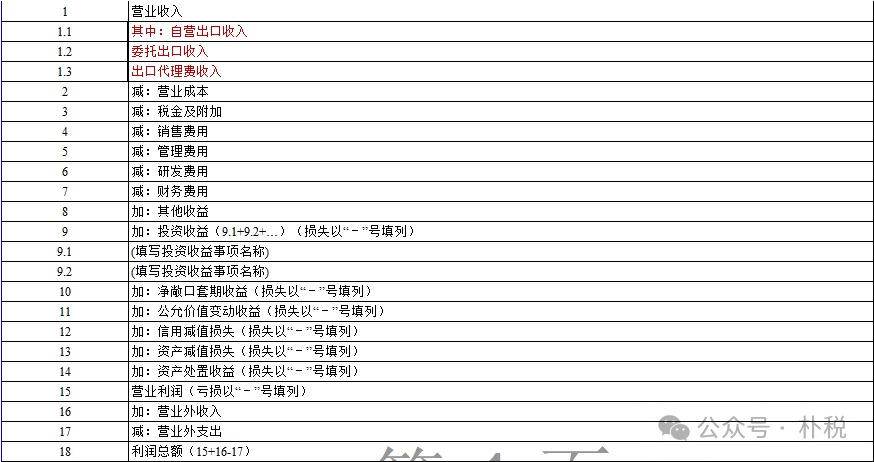

2.预缴税款计算:项目更精细,出口、股权收益需拆分

参照年度纳税申报表的优化思路,A200000表对“收入、成本、收益”的核算维度进行细化,避免“笼统填报”:

新增“销售费用”、“其他收益”栏:不再将销售费用混入“营业成本”,需单独填列;

“营业收入”下分3个子项:出口企业需区分“自营出口收入”、“委托出口收入”、“出口代理费收入”填报;

“投资收益”下加明细行:发生股权处置的企业,需按《企业所得税申报事项目录》填报“股权处置收益”的具体事项和金额(所有股权处置均需填,不能漏)。

3.优惠享受前置:专用设备抵免可在预缴兑现(注意滞纳金风险)

新增“抵免所得税额”栏,企业购置3类设备(环境保护、节能节水、安全生产专用设备),或对这些设备进行数字化智能化改造,均可在预缴时自主选择享受抵免。

风险提示:若预缴时享受了抵免,但年度汇缴时发现不符合条件(比如设备未达标),需补缴税款并按日万分之五缴纳滞纳金,务必提前核查条件!

4.行业特殊适配:房地产企业需填“销售未完工产品收入”

房地产开发企业新增“销售未完工产品收入”填报项,明确该收入需与增值税预缴计税依据保持一致,避免税企对“预售收入”的口径争议,减少后续调整。

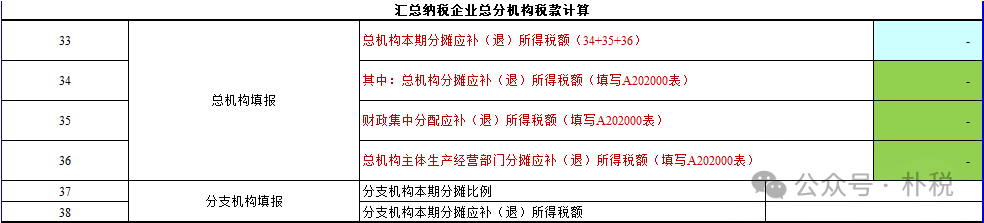

(二)A202000表:总分机构分摊机制大改,3步计算更精准

针对汇总纳税的总分机构,原“按季单独分摊”规则被废除,改为“累计全量分摊”,流程更合理,尤其在分支机构注销、前期分摊错误时,差异更明显:

1.计算方法变革:3步法算当期应补退税额

新分摊逻辑分3步走,企业需按顺序计算:

①先算“截止本季度累计应纳税额”(而非单季度税额);

②按总机构、分支机构的分配比例,分摊累计总税额;

③抵减已预缴的税款后,得出当期应补(或应退)的所得税额。

2.表单信息升级:名称、栏次同步调整

为适配新计算方法,表单名称从原《企业所得税汇总纳税分支机构所得税分配表》,修改为《企业所得税汇总纳税总分支机构所得税分配表》;同时新增栏次:

行次:增加“总机构分摊”、“总机构财政集中分配”等项目;

列次:增加“实际应分摊所得税额”、“累计已分摊所得税额”、“分摊应补(退)所得税额”等,确保分摊过程可追溯。

三、合规才能稳享优惠

17号公告下,填报细节稍有疏忽就可能引发风险,这3个维度的合规要点必须记牢:

(一)填报误区避坑指南

|

误区 |

正解 |

|

误区1:营业成本含期间费用(把销售费用、管理费用算进营业成本) |

营业成本仅填“主营业务成本+其他业务成本”,销售费用、管理费用需在对应栏次单独填列 |

|

误区2:高新技术企业复审期间按25%预缴 |

资格期满当年的复审前,可暂按15%税率预缴;若年底未通过复审,再补缴税款即可 |

|

误区3:分支机构设立当年就地分摊税款 |

新设立的二级分支机构,首年不参与分摊,无需就地预缴 |

(二)留存备查资料

享受优惠或特殊政策的企业,需提前整理好留存备查资料,避免税务核查时无法提供:

专用设备抵免:需留存“购买并自身投入使用的专用设备清单及发票、以融资租赁方式取得的专用设备的合同或协议、专用设备属于《目录》中的具体项目的说明、专用设备实际投入使用时间的说明”;

研发费用加计扣除(二、三季度可享):需备齐《研发支出辅助账》《项目立项书》,且资料需与高新技术企业认定资料保持一致(避免数据冲突)。

(三)后续管理应对

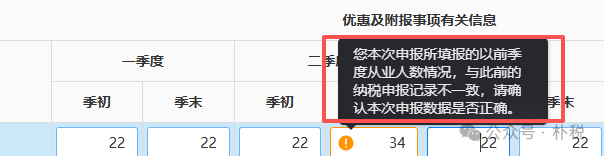

1.核查时间:企业完成预缴申报后,3个月内可能面临税务部门的“数据核验”,重点核查两项:

股权处置收益:与工商变更登记信息比对(确保收益金额真实);

出口收入:与海关报关数据比对(确保收入口径一致);

2.更正时限:若发现填报错误,需在当期申报期内更正;一旦完成年度汇缴,不得再追溯修改季度预缴申报数据。

四、高频问题快速解惑

Q1:按月预缴的企业,什么时候开始用新表?

A1:从2025年9月申报期(对应所属期为8月)起,需启用新表填报。

Q2:预缴时还没拿到发票,相关支出能扣除吗?

A2:可暂按账面金额扣除,但必须在年度汇缴前补开符合规定的发票;若汇缴前仍未补开,需做纳税调增。

Q3:小型微利企业享受优惠,需要额外备案吗?

A3:无需备案!直接在申报表中填报“从业人数、资产总额、应纳税所得额”等栏次,系统会自动判断是否符合优惠条件,自动计算减免税额。

Q4:对专用设备进行数字化改造,怎么确认“投资额”?

A4:企业发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。享受税收优惠的改造投入,是指企业对专用设备数字化、智能化改造过程中发生的并形成该专用设备固定资产价值的支出,但不包括按有关规定退还的增值税税款以及专用设备运输、安装和调试等费用。

以上可以看出,企业所得税预缴申报变化非常大哈,增加了很多填写内容。具体我们和大家详细看看。

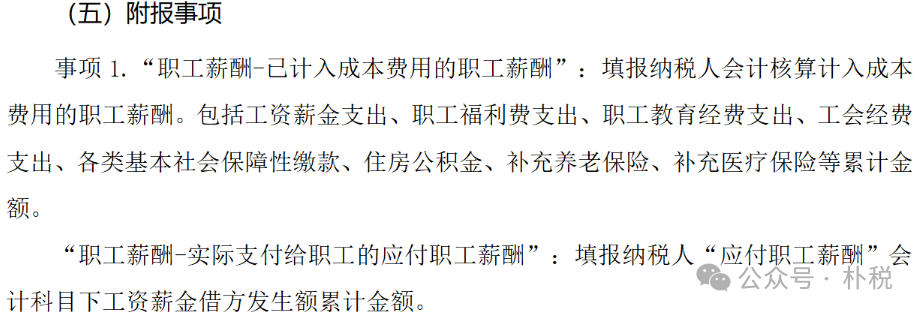

“职工薪酬-已计入成本费用的职工薪酬”:填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

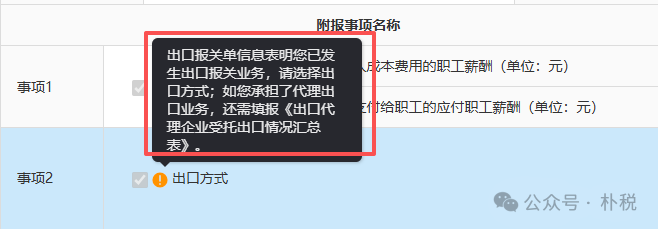

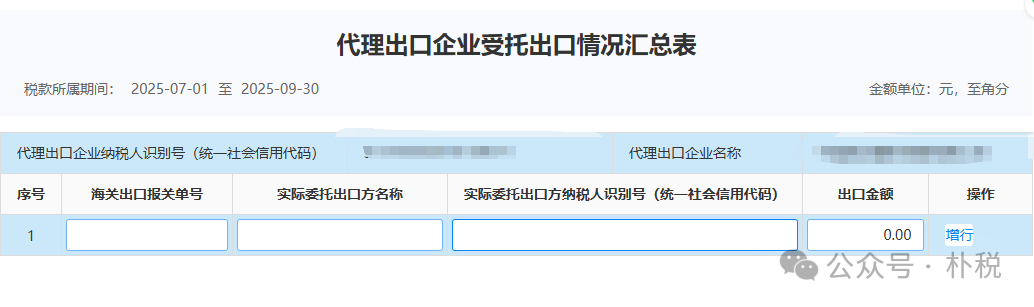

事项2.“出口方式”:填报纳税人具体出口业务方式,在“发生了自营出口业务\发生了委托出口业务\承担了代理出口业务”中进行选择填报,可复选。

这块系统也还是会检测到你有出口报关数据,单元格自动默认勾选,必填。

事项3:根据《企业所得税申报事项目录》中选择适用的附报事项填入本项。同时发生多个事项,可以增加行次。

4.2025年第三季度企业所得税季度申报变化最大的是 “应付职工薪酬”的填报方式,直接关系到企业税款计算和合规性。今天朴税用大白话给大家讲清楚怎么填,避免踩坑。

根据国家税务总局2025年第17号公告,从10月1日起,企业所得税季度预缴纳申报表(A类)全面更新,附报事项名称中事项1增加了职工薪酬填写,分两栏填,目的是让预缴数据更贴近实际经营,减少年度汇算时的调整麻烦。

关键时间点:按季申报的企业,2025年第三季度(即10月申报期)必须用新表!

1. 新增两栏:“计提数”和“实发数”分开填

在“附报事项名称”里新增两栏:

① 已计入成本费用的职工薪酬:填会计账上“计提的全部职工薪酬”,包括工资、奖金、福利费、社保、公积金、工会经费、职工教育经费等(相当于“应付职工薪酬”贷方累计发生额)。

② 实际支付给职工的应付职工薪酬:填“实际发放给员工的工资薪金”(相当于“应付职工薪酬-工资薪金”借方累计发生额,不包含福利费等其他项目)。

2. 数据范围:“累计数”不是“本季度数”

注意!这两栏都要填“本年累计数”(从2025年1月1日到9月30日的合计数),不是单季度数据!

3. 与个税申报联动:实发数要和个税申报一致

电子税务局系统会比对“实际支付的工资薪金”与企业代扣代缴的个税申报数据,如果差异太大,可能被预警!老板们要确保工资按时发放,财务要核对好账上的实发数和个税系统数据。

案例1:普通企业(非小微企业,无特殊情况)

某公司2025年1-9月财务数据:

计提工资薪金:100万元(其中三季度计提30万)

计提福利费:14万元(工资总额的14%,符合税法扣除标准)

计提社保公积金(单位部分):20万元

实际发放工资薪金:95万元(其中1-6月发放65万,7-9月发放30万,无拖欠)

新报表填报:

① 已计入成本费用的职工薪酬 = 100万(工资)+14万(福利费)+20万(社保公积金)= 134万元

② 实际支付给职工的应付职工薪酬 = 95万元(只填实际发放的工资薪金,不包含福利费、社保等)

案例2:存在工资跨期发放(部分未发)

某公司2025年1-9月计提工资120万元,但因资金紧张,只实际发放了100万元(其中三季度计提的20万工资,9月底只发了10万,剩余10万计划10月发)。

新报表填报:

① 已计入成本费用的职工薪酬 = 120万元(全部计提数)

② 实际支付给职工的应付职工薪酬 = 100万元(实际发放的工资,未发的10万不算)

案例3:小微企业福利费超支,怎么填?

某小微企业2025年1-9月计提工资80万元,福利费15万元(工资总额的18.75%,超过税法规定的14%扣除限额)。

新报表填报:

① 已计入成本费用的职工薪酬 = 80万(工资)+15万(福利费)= 95万元(超支部分在季度申报时不用调,年度汇算再调整)

② 实际支付给职工的应付职工薪酬 = 80万元(假设工资已全额发放)

申报失败:系统会校验两栏数据的逻辑性,漏填或填错会被驳回。

税款计算错误:职工薪酬是计算“应纳税所得额”的重要扣除项,填错可能导致多缴或少缴税款。

税务预警:实发数与个税申报差异过大,可能被税务机关要求说明情况,影响企业信用。

1.提前核对数据:翻工资表、个税申报表、应付职工薪酬明细账,确保“计提数”、“实发数”与账载金额一致。

2.区分“工资薪金”和“其他薪酬”:实发数只填“工资薪金”,福利费、社保等不用填到这一栏。

3.留存凭证:工资发放银行流水、个税申报记录等要保存好,以备税务检查。

这次应付职工薪酬填报变化,核心是“更细致、更真实”。财务伙伴们按“计提数全填、实发数只填工资”的原则填报,老板们关注工资发放进度和个税申报匹配度,就能顺利完成三季度申报!

政策依据:国家税务总局公告2025年第17号附件1