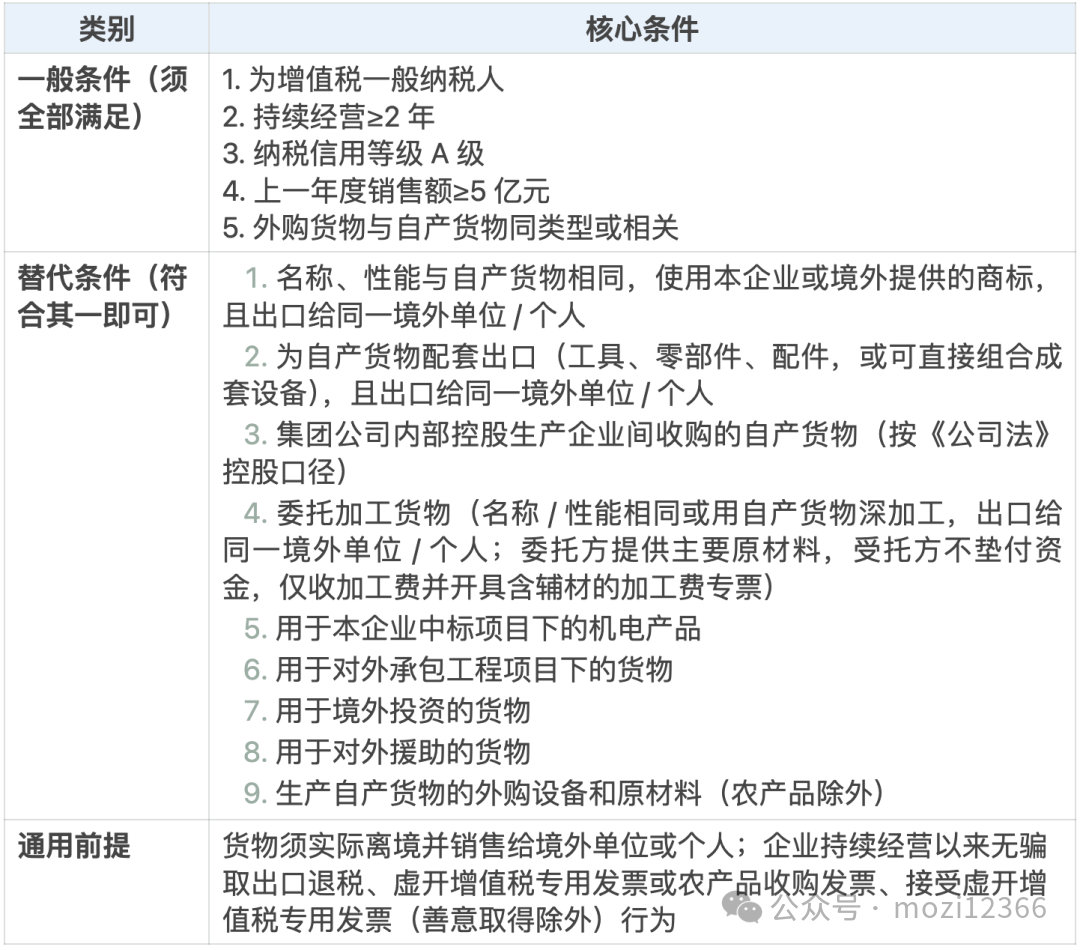

外购货物直接出口要符合哪些条件才能视同自产货物参与出口退税?

答:外购货物直接出口要被视同自产货物享受出口退税,须同时满足主体资质、业务实质与合规记录等要求,具体如下:

实务提示:

-

两类条件不可混用:满足 “一般条件” 则直接适用;不满足时再对照 “替代条件” 判断。

-

配套出口的货物必须与自产货物存在明确对应关系,否则不能视同自产。

-

委托加工须由委托方主导原材料并严格按协议执行,否则易被认定不合规。

-

应留存合同、发票、物流、委托加工协议、项目批文等全链条证据链,以备税务机关核查。

-

建议在申报前逐项核对,确保符合条件后再申报,以避免因条件不符导致退税被拒或被认定为骗税风险。

以下内容参考阅读

-

《关于出口货物劳务增值税和消费税政策的通知》(国税公告2012年第24号)

-

《关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39 号)