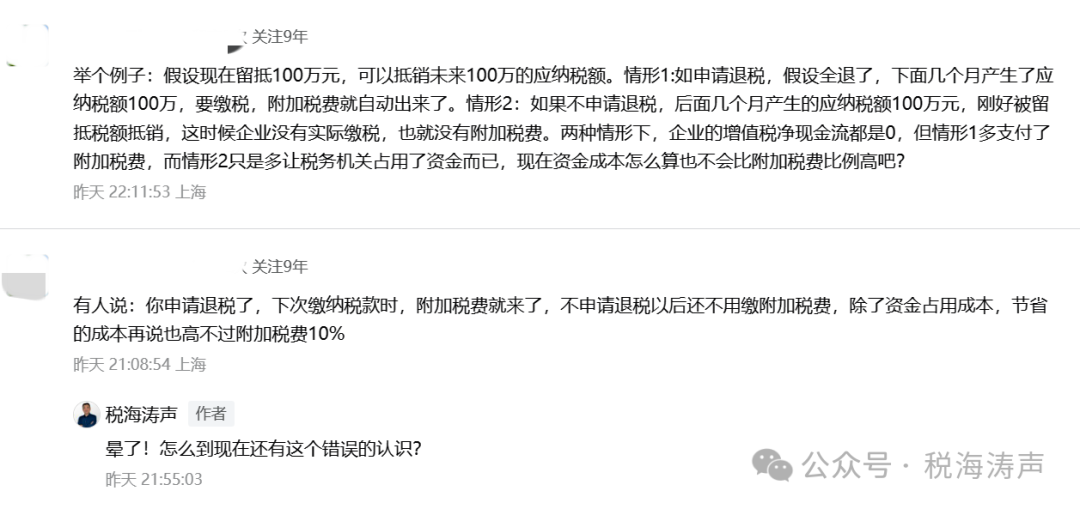

有位网友留言:有人说:你申请退税了,下次缴纳税款时,附加税费就来了,不申请退税以后还不用缴附加税费,除了资金占用成本,节省的成本再说也高不过附加税费10%。

本人当时回复:晕了!怎么到现在还有这个错误的认识?

看到这里,税海涛声觉得这事有点意思了。

其实这个问题早在6年前,网上就有网友提出过“因留抵退税会多缴城市维护建设税及附加”。为此,2019年4月在“税海涛声微信公众号”推送的《【实务】增值税期末留抵退税与附加税费优惠计算》一文中,对此事有过阐述(当时《城市维护建设税法》尚未颁布),即“对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额”。

网上传说的“退还留抵税额会多缴城市维护建设税等加税费”是理解错误,因为:城市维护建设税、教育费附加、地方教育附加的计征依据中应当扣除留抵退税退还的增值税税额。

没想到的是,近日《财政部 税务总局关于完善增值税期末留抵退税政策的公告》(2025年第7号)发布后,又有网友提出了这个问题,看来还得说说。

需要全面了解的,请阅看《【实务】增值税期末留抵退税与附加税费优惠计算》。这里就把相关的法律再贴一次吧:

自2021年9月1日起施行的《城市维护建设税法》第二条规定:

城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依据。城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。

至于纳税人“依法实际缴纳的增值税税额”,是指纳税人依照增值税相关法律法规和税收政策规定计算应当缴纳的增值税税额(不含因进口货物或境外单位和个人向境内销售劳务、服务、无形资产缴纳的税额),加上增值税免抵税额,扣除直接减免的增值税税额(依照增值税相关法律法规和税收政策规定,直接减征或免征的税额,不包括实行先征后返、先征后退、即征即退办法退还的税额)和期末留抵退税退还的增值税税额(简称留抵退税额)后的金额。

扣除的时点:纳税人自收到留抵退税额之日起,应当在下一个纳税申报期从城市维护建设税计税依据中扣除。

同时,留抵退税额仅允许在按照增值税一般计税方法确定的城市维护建设税计税依据中扣除。当期未扣除完的余额,在以后纳税申报期按规定继续扣除。

但是也有一种特殊情形,对于小规模纳税人更正、查补此前按照一般计税方法确定的城市维护建设税计税依据,允许扣除尚未扣除完的留抵退税额。

再就是,教育费附加、地方教育附加计征依据与城市维护建设税计税依据一致。城市维护建设税是依据何种税基计算的,教育费附加、地方教育附加也按次作为计征依据。