关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

增值税

位置:

网站首页

>

实务研究

>

增值税

1rzk65u5twiml,byageantrjei

增值税法实施条例不应该创造一个与小规模纳税人必择其一的“一般纳税人”概念

发布时间:2025-08-21

来源:财税微波 作者:丁潇

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

昨日推送的拙文增值税法实施条例,不应规定什么“一般纳税人”,有一处在修改时未发现的错误,但已经没有了修改机会。今天修改后重发,并对标题及内容作些微调整。

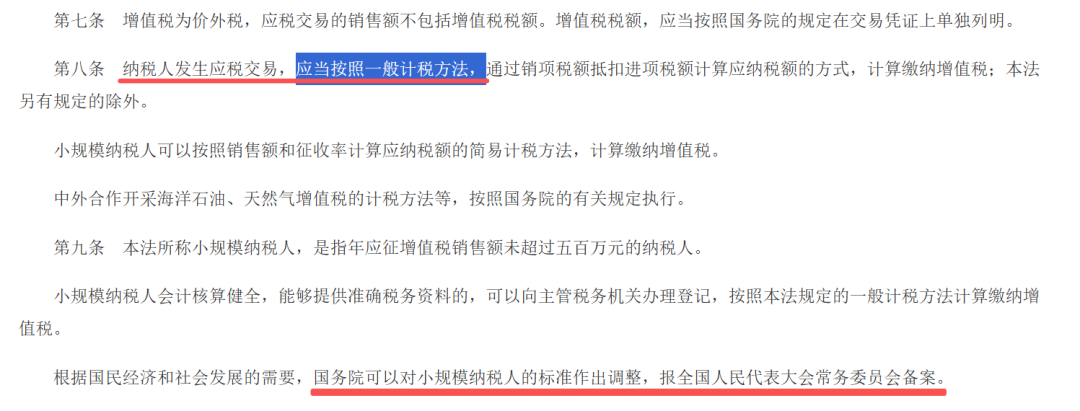

财政部 税务总局发布的《中华人民共和国增值税法实施条例》(征求意见稿)(“意见稿”)第六条第一款说,“适用一般计税方法的纳税人为一般纳税人。”

财税微波觉得意见稿不应有这一款内容

去创造一个与小规模纳税人必择其一的“一般纳税人”概念。

理由如次:

1、增值税法

(“税法”)

原文是这样写的:

“所有”纳税人“应当按照一般计税方法

”

,但小规模纳税人因其“小”(销售额不超过500万),又给出例外情形,“可以按照简易计税方法

”

计算缴纳税款 。

2、所以税法

第九条十分清楚地给出了

“小规模纳税人”的定义

:

本法所称小规模纳税人,是指年应征增值税销售额未超过五百万元的纳税人。

但税法没有规定一般纳税人的定义,因为没有必要。如果确有必要,在税法规定了什么是小规模纳税人的情况下,为什么不规定什么是“一般纳税人”?

3、

按增值税法第九条第二款规定,“

小规模纳税人会计核算健全,能够提供准确税务资料的

,可以向主管税务机关办理登记,按照本法规定的一般计税方法计算缴纳增值税。

”

结合意见稿的说法,小规模纳税人尽管销售额还是很“小”(不超过500万),但因其“做得好”(健全、准确),就鲤鱼跃了个龙门,,可以选择一般计税方法,就是了一般纳税人了。

但是,一般计税方法与简易计税方法,只是纳税计算缴纳税款的方法而已。税法并没有规定小规模纳税人选择按一般计税方法计算缴纳增值税之后,就不再是一般纳税人了——相反,税法第九条第二款仍在肯定选择了一般计税方法的小规模纳税人,仍是小规模纳税人。

实施条例有什么理由、有什么资格与上位法抵触?

4、从税法第九条第三款的内容来看,判断是否小规模纳税人的标准,有且只有一个——销售额是否超过了500万,对这一标准的改变要由国务院作出,报全国人大常委会备案。

5、更重要的,税法规定,适用一般计税方法的小规模纳税人,要求会计核算健全,能够提供准确税务资料的——即对适用一般计税方法小规模纳税人,要求更高。

从常识来讲,对满足更高要求的,理应给予更多的优惠——“奖优”嘛——可如果按意见稿规定来实施,就会闹出笑话。

税法第二十七条规定,如果纳税人放弃增值税优惠的,在三十六个月内不得享受该项税收优惠,小规模纳税人除外——意味着如果满足更高要求的小规模纳税人选择了一般计税方法,则反不如那些不规范的——如此一来,岂不是要让人齿寒、心寒?

毕竟,税收优惠,要么是扶弱(销售额小的纳税人);要么是扶优(行业优、管理优),不应该是扶差(会计核算不规范)——这简直是一定的。

又附:增值税法实施条例正在征求意见,有相当多的人认为是走个过场而已。财税微波认为,不管当权者真实意图是否是走过场,我们都要向其提出我们认为要增、删、改的意见,让当权者听到企业、听到从业人员的声音。

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047