非金融机构→金融机构(这是存款)

金融机构→金融机构(同业拆借)

非金融机构→非金融机构

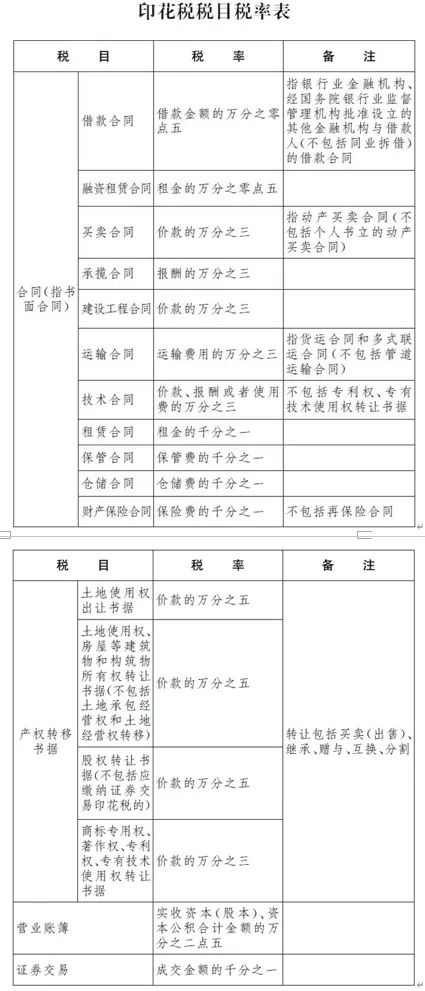

应税凭证形式包括《借款合同》,也包括未另签订合同、代替合同使用的单据。

二、融资租赁合同

三、买卖合同

这个仅指动产买卖合同。

(一)征税范围除了标准《买卖合同》,也包括企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据(且未另外书立买卖合同)。

(二)不包括个人书立的动产买卖合同。“不包括个人书立的动产买卖合同”是指,动产买卖合同的书立人中有个人的,那么该动产买卖合同不属于征税范围,该动产买卖合同所有书立人均不缴纳印花税。

(三)供应方向用户提供水电暖气等签订的《供用电、水、气、热力合同》不属于《买卖合同》,且此合同不属于印花税征收范围。

但是,发电厂与电网之间、电网与电网之间书立的购售电合同,应当按买卖合同税目缴纳印花税。

详情建议阅读《企业签订合同,一定要交印花税吗;没有签订合同,一定不用交吗?》一文。

四、承揽合同

包括加工合同、定作合同、修理合同、复制合同、测试合同、检验合同。

五、建设工程合同

包括工程勘察合同、工程设计合同、工程施工合同。

六、运输合同

包括公路货物运输合同、水路货物运输合同、航空货物运输合同、铁路货物运输合同、多式联运合同,也包括未另签订合同、代替合同使用的单据。(注:不包括客运合同、管道运输合同。)

七、技术合同

包括技术开发合同、技术许可合同、技术咨询合同、技术服务合同,不包括专利权、专用技术使用权转让书据(这两个属于《产权转移书据》)。

不包括:一般的法律、法规、会计、审计等方面的咨询,以常规手段或者为生产经营目的进行一般加工、修理、修缮、广告、印刷、测绘、标准化测试以及勘察、设计等所书立的合同。

八、租赁合同

包括房屋租赁合同、其他租赁合同。

九、保管合同

应税凭证形式包括《保管合同》,也包括未另签订合同、代替合同使用的单据。

十、仓储合同

应税凭证形式包括《仓储合同》,也包括未另签订合同、代替合同使用的单据。

十一、财产保险合同

财产保险是以财产及其有关利益为保险标的的保险。应税凭证形式包括《财产保险合同》,也包括未另签订合同、代替合同使用的单据,但不包括再保险合同。

十二、产权转移书据

土地使用权出让书据、土地使用权转让书据、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)、股权转让书据(不包括应缴纳证券交易印花税的——这个另有税目)、商标专用权转让书据、著作权转让书据、专利权转让书据、专有技术使用权转让书据。

上述转让,包括买卖(出售)、继承、赠与、互换、分割。

十三、营业账簿

以实收资本(股本)、资本公积科目合计金额(增加额)计税。

十四、证券交易