关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

印花税

位置:

网站首页

>

实务研究

>

印花税

头疼!印花税,按合同申报?按发票申报?还是按科目余额申报?

发布时间:2025-07-17

来源:二哥税税念

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

印花税这个问题,问的人比较多,因为很实操。

问的人多了,二哥就发现一个现状。

什么现状呢?就是印花税的计税问题。

印花税在实际工作中计税还是比较混乱的。

正规是应该按合同计税,合同签多少,你就计多少。

企业自己也应该有自己的合同统计台账。

但是实操中呢,那情况就多了去了。

我了解的都有好几种。

1、按发票计税,比如按开出去的发票和收到的发票金额来计税的。

2、按账上收入和采购的金额,比如取账上当期收入的金额和采购来计税的。

3、按费用科目(比如保险费用、维修施工费)来归集特定合同印花税的。

不知道你们实操中是用的哪种?

但是如果你要问二哥哪种合规?

那肯定是按合同,这是按印花税法规定来的。

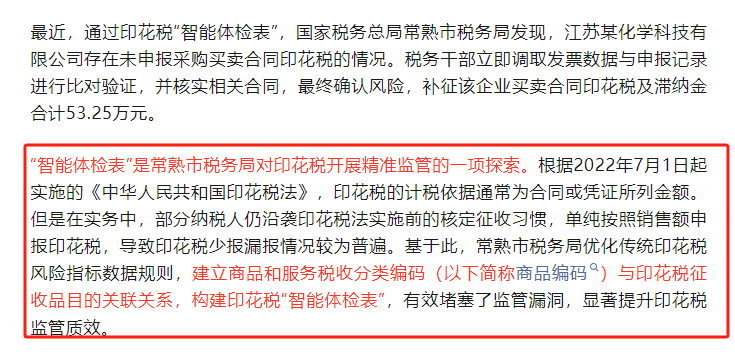

但是实践中这些方法确实也存在,而且很普遍,税务局呢,其实也不会过多干预,因为他们在核查你印花税是否足额缴纳时候,也可能不会来看你合同台账,而是直接从税务系统导出相应的发票来对你申报数据进行匡算,差异太大就会让你解释。

比如这几天看到的一个报道,说是某地税务局还根据发票编码开发了一套

预警模型

,完全就是根据发票编码分类来看你各类印花税凭证是否申报完整。

其实这都没什么,也是实际情况。

最让我比较抓狂的是有些读者自己不清楚这里面的实际情况,印花税的申报各种混用。

而且还想各种便宜都占了。

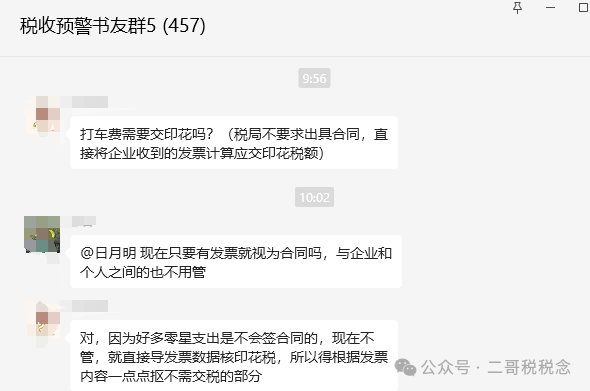

我举个对话案例,你们看看。

税务局: 你们怎么申报印花税的?

a:我们按发票申报的,每个月把发票导出来按编码分类进行申报,比如货物类编码就按买卖合同申报。

税务局:那这张购买办公用品的发票你们为什么没申报?

a:这张发票没签合同,没合同我们不申报

你看,本身你就是按发票简易统计计税了,我觉得实际上不应该再按是否存在合同来单独判断是否纳税了。

其实你这种按发票申报的方式本身就可以理解为一种“核定”方式,也就是搞不清合同台账,直接按总数匡一个计税基数,你现在这个匡的基础上还想搞单独核算,那实际上两不像,说的不好听,就是两头都想占,那个自己得利就选择那个,实际上肯定是不合理的。

税务局最后估计会直接让你按发票补税,你如果不服,那就逐一把你合同拿出来和发票逐一对比吧,你想要这么麻烦么?

所以二哥说

你要么就严格按合同登记台账来计税,要么你搞不清,你就按发票来计税,也别再去看每张发票是不是有合同啥的了。

税局来核查,也是按这个类别性质的发票总数核查你交对没,你要给人家查这个发票又没签合同,那个发票又签了合同这些事情,那好,你就把所有合同都提供了,把台账准备好,把合同和你发票一一对应来匹配看看你申报对没有?

那你提供的出来吗?

别自己给自己找麻烦,什么都先占到那就要真正的规范。

印花税的比对还在继续!

你最近近两年遇到的税务预警比你前面十多年遇到的还要多?

看看下面这些你是不是也有遇到?

比如:

又比如,税前扣除和取得发票合计金额比对不符的提醒?

还比如

三代手续费

和增值税申报比对的风险预警提醒?

劳务费代开发票和个人所得税的申报预警提醒?

还有各种印花税的比对提醒?

资产数据和房产税的比对提醒?

等等

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047