最近不少朋友申报个税时候弹出这个窗口,很多新手朋友不懂这个是什么意思?

其实这就是计算并预缴个税时候减除费用的其中一种方式而已。

二哥各大家列举一下减除费用的几种算法。

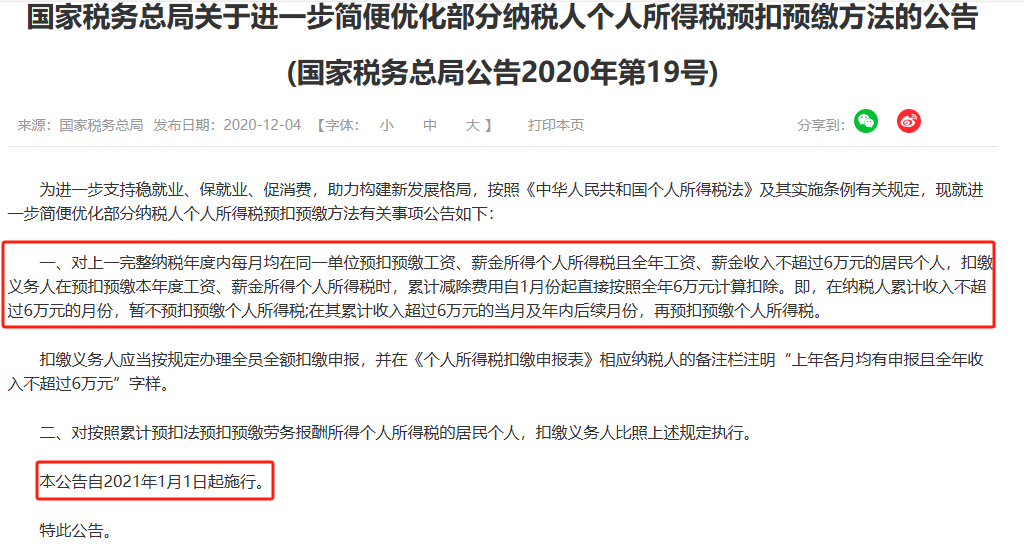

依据:国家税务总局公告2020年第19号 国家税务总局关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告

二哥是二哥税税念公司的一名小会计,2024年1-12月在A单位取得工资薪金50000元,单位为其办理了2024年1-12月的工资薪金所得个人所得税全员全额明细申报。2024年,公司1-6月给其发放6000元工资,7-12月每月发放4000元工资。在不考虑“三险一金”等各项扣除情况下。

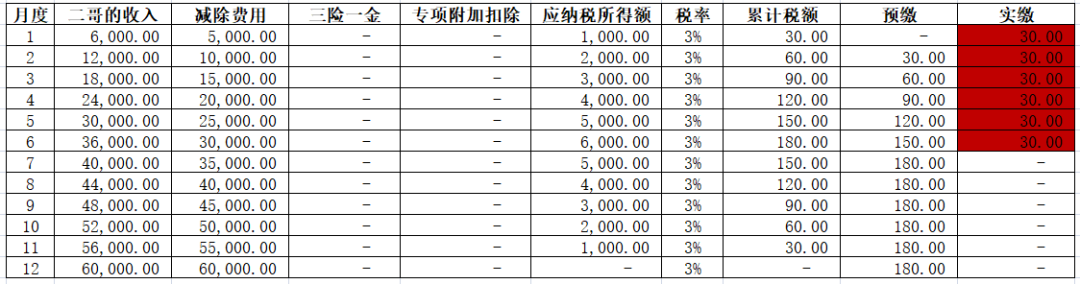

在一般的减除费用算法下,也就是按照雇佣的月份算减除费用。

那么二哥前6个月会预缴税款,全年看没有税款,需要次年做汇算清缴进行退税(综合所得全年收入额不超过6万元且已预缴个人所得税的,税务机关在网上税务局提供便捷退税功能。)。

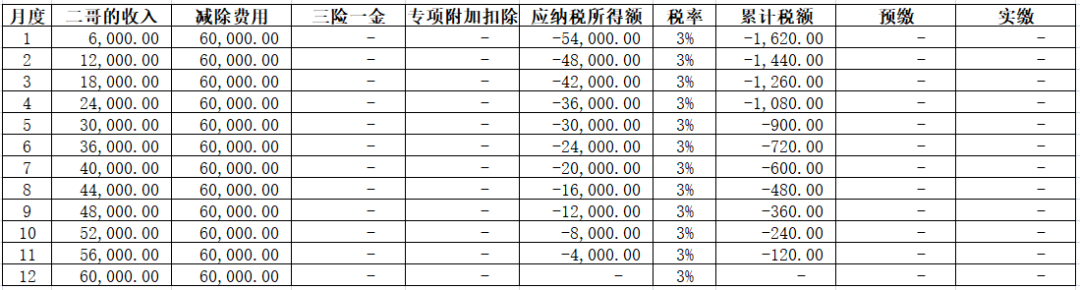

在新的算法下,从第一个月开始直接就扣6万,那么二哥全年就并不会预扣个税,这样也不用次年做汇算清缴了。

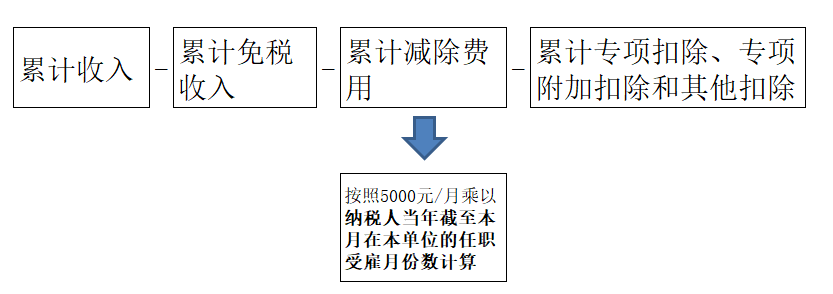

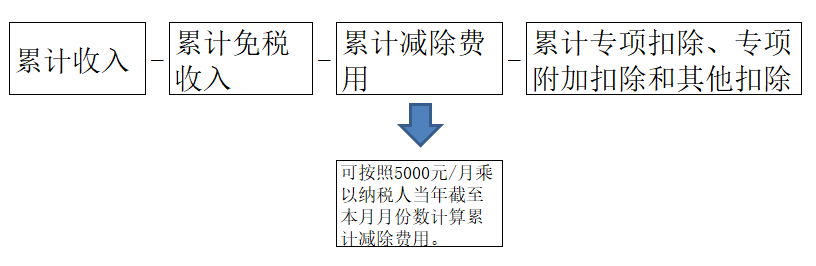

第二种,也是最常用的一种,那就是按照国家税务总局公告2018年第61号规定的,减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

二哥是二哥税税念公司的一名小会计,月收入5000,公司不给买社保(注:虽然不合法,但是这就是现实,二哥也没啥实力,在西部十八线小城市,也没法找到更好的了),什么专项附加扣除也没有(说实话,5000的工资,有专项附加扣除其实最终也用不上)。

好了,二哥的工资薪金结构非常简单了,每个月5000,公司给申报个税(当然这个事情也是二哥在做),在累计预扣法下,个人所得税怎么算?

这里的减除费用就是按照二哥在公司的任职受雇月份来累算的。

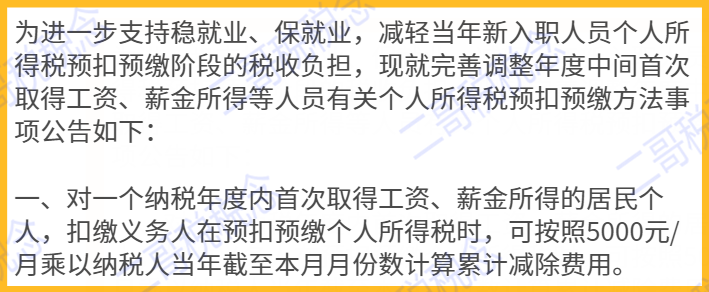

第三种、年度内首次取得工资、薪金所得的居民个人的个税预扣预缴。减除费用可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

依据:国家税务总局公告2020年第13号 关于完善调整部分纳税人个人所得税预扣预缴方法的公告国家税务总局公告

这个和第一种是不同的,比如二哥是7月入职,按一般情况7月发放工资只能扣1个月的5000,而现在情况是可以让你扣7*5000的减除费用。

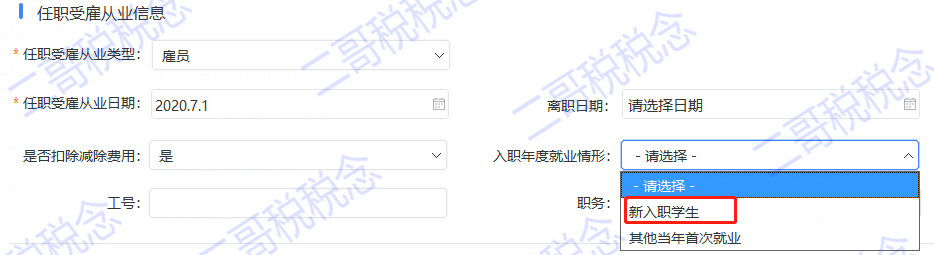

二哥税税念公司2020年高校毕业季招聘了一个新员工小A,7月1日正式入职,每个月工资8000,社保和公积金扣除由于没有上年数,按照当年实际收入为基数,扣除情况如下,小A无其他专项附加扣除信息。

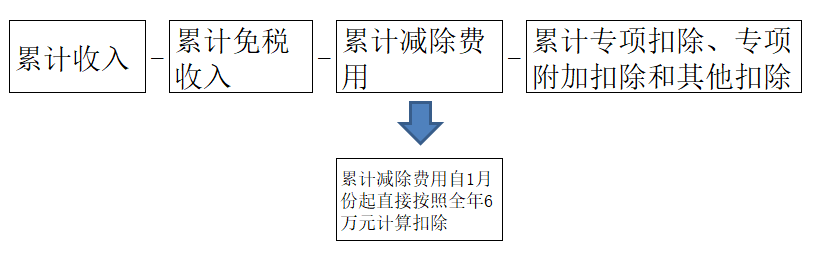

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

申报系统如何实现这个功能呢?关键在于选择入职方式,大家看仔细。

在增加人员信息时候,入职年度就业情况要选择,这里分了两种,都代表首次就业的情况,也就是政策规定的,一个纳税年度内首次取得工资、薪金所得的居民个人。

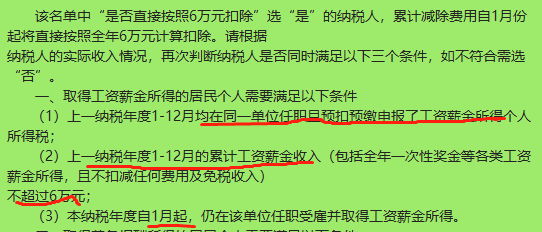

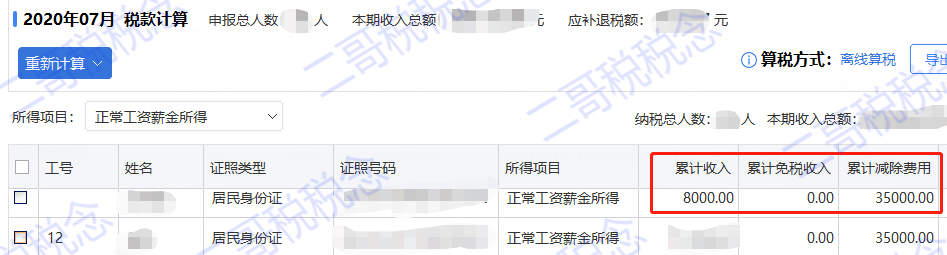

看到没有?系统累计减除费用自动变成了35000,这完全就是根据你在维护人员信息时候,选择了入职年度就业情形的原因,也就是告诉系统,这个员工符合政策的要求。

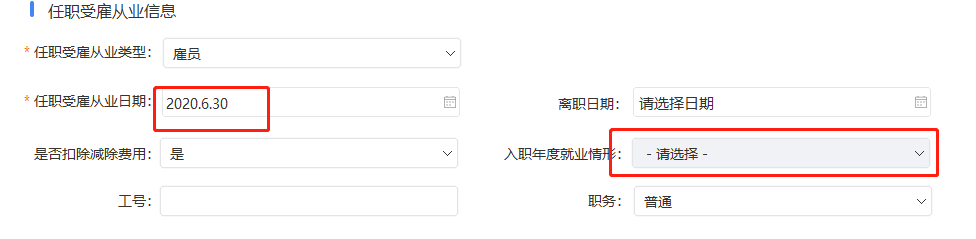

值得注意的是,2020年7月1日之前入职的,不适用这个政策,系统入职年度就业情形自动是灰,不可选择。

还有这个新政策不是只针对新入职大学生,其他首次取得工资、薪金所得的居民个人也可以,包括未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。