昨天,在公众号“陇上税语”中,看到一个退还个人所得税的公告,比较少见,和大家分享一下。

【晶晶亮读后感】

这个公司为什么会发退税公告呢?我们分三个步骤来拆解一下这个事情。

一、为什么要扣个人所得税?

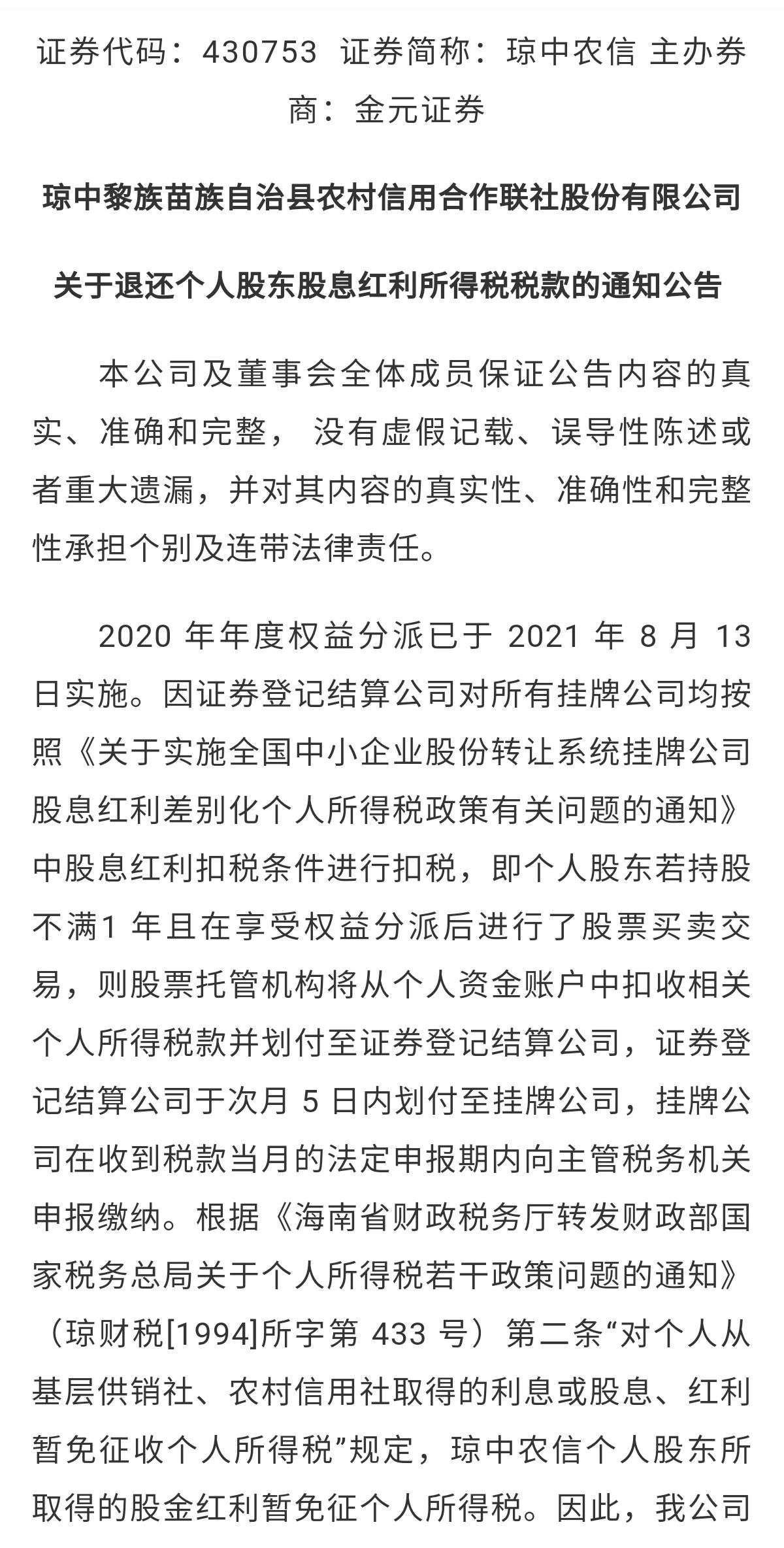

琼中黎族苗族自治县农村信用合作联社股份有限公司,简称琼中农信,是全国中小企业股份转让系统挂牌的公司,也就是俗称的新三板公司。

股东取得新三板公司的股息红利如何缴个人所得税呢?财政部 税务总局 证监会公告2019年第78号有明确的规定,就是持股期限在1个月以内(含1个月)的,按20%计算缴纳;持股期限在1个月以上至1年(含1年)的,按10%计算缴纳,持股时间在一年以上的,免个税。

所以,只要是持股时间在一年之内的股东取得分红收益,挂牌公司就应该扣缴个人所得税。

二、扣税流程是怎样的?

新三板的挂牌公司和上市公司在扣缴个税中有一个的共同的特点,不是分红公司自己来计算扣除个人所得税,作为公众公司,他们的股东数量很多且变动频繁,所以实务中是由证券公司通过交易系统软件来协助扣税,扣下的个人所得税通过证券登记结算公司于次月 5 日内划付至分红公司,分红公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

需要注意的是,当挂牌公司派发股息红利时,对截至股权登记日个人持股1年以内(含1年)的股东,系统是无法判断应不应该扣税,所以系统要等到个人股东转让股票的时候,才能根据持股期限来判断是否缴税,如何计算税款。

上述公司退税公告中“个人股东若持股不满1 年且在享受权益分派后进行了股票买卖交易,则股票托管机构将从个人资金账户中扣收相关个人所得税款”其实就是这个意思,不过公告的表述是有问题的,前后顺序说反了,容易把人看糊涂。正确表述应该是,“个人股东在享受权益分派后进行股票买卖交易,若持股不满1 年,则股票托管机构将从个人资金账户中扣收相关个人所得税款。”

三、为什么需要退税?

既然持股一年以内的股东,取得的分红款应该按2019年第78号公告的要求缴税,系统也扣了税,为什么现在又要退税呢?

我们还需要看另外两个文件:

财税字[1994]20号《财政部 国家税务总局关于个人所得税若干政策问题的通知 》四、对个人从基层供销社、农村信用社取得的利息或股息、红利收入是否征收个人所得税,由各省、自治区、直辖市税务局报请政府确定,报财政部、国家税务总局备案。

于是海南省专门出台《海南省财政税务厅转发财政部国家税务总局关于个人所得税若干政策问题的通知》(琼财税[1994]所字第 433 号)第二条“对个人从基层供销社、农村信用社取得的利息或股息、红利暂免征收个人所得税”

基于这个专门的优惠政策,所以个人股东从琼中农信取得的分红款,无论持股时间是否超过1年,均可以享受免税政策。

有的人会疑惑,这个优惠政策年代这么久了,还可以适用吗?回答是,只要文件没有作废,优惠政策就可以用。

还有人会说,农村信用社都挂牌了,还能用这个优惠吗?农村信用社没有挂牌前是企业法人,挂牌后也是企业法人,只不过是变成了股份制企业法人。目前政策中,没有对分红的农村信用社做进一步的条件限定,所以应该理解为无论是不是股份制企业,个人股东分红均可享受免税优惠。

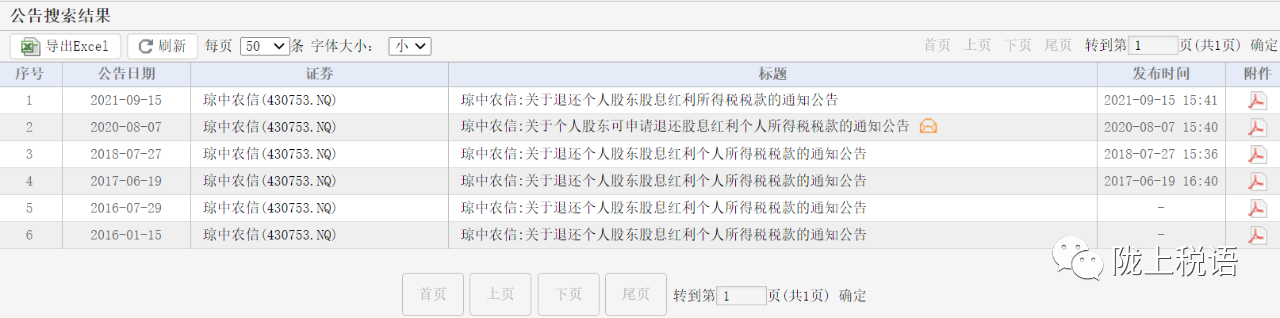

另外,通过截图可以看到,琼中农信从2016年到2021年已经发了6次退税公告了,对于其他上市公司来说,个税扣缴工作因为交易系统的协助而变得无比轻松,但彼之蜜糖,汝之砒霜,该公司则因为这项优惠政策和便捷的系统扣税方式,额外需要承担大量的退税工作,也不知道投资人会不会因这项优惠而去买这只股票。