以《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》为纲,以相关文件为目,以思维导图为工具,纲举目张,和小编一起学习企业所得税。

导图:点击章节标题可打开相应导图

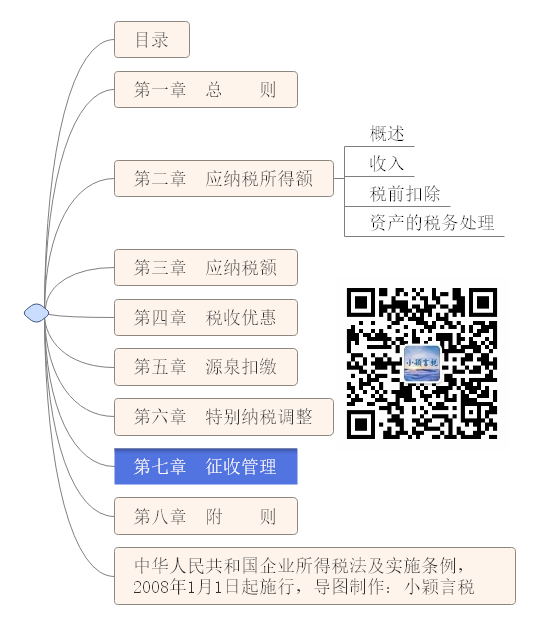

第一章 总则

第二章 应纳税所得额

第一节 概述

第二节 收入

第三节 税前扣除篇

第四节 资产的税务处理

第三章 应纳税额

第四章 税收优惠

第五章 源泉扣缴

第六章 特别纳税调整

第七章 征收管理

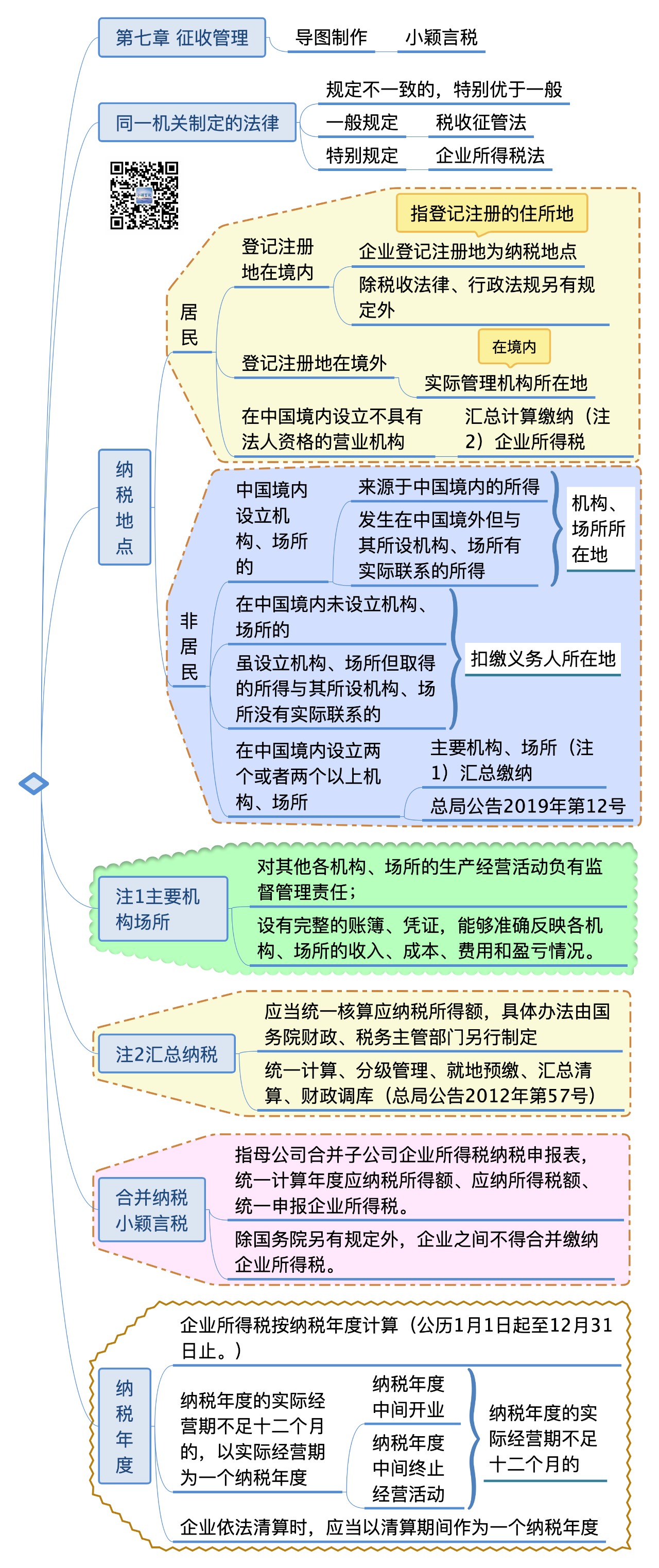

一、企业所得税法

第七章 征 收 管 理

第四十九条 企业所得税的征收管理除本法规定外,依照《中华人民共和国税收征收管理法》的规定执行。

第五十条 除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。

居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。

第五十一条 非居民企业取得本法第三条第二款规定的所得,以机构、场所所在地为纳税地点。非居民企业在中国境内设立两个或者两个以上机构、场所,符合国务院税务主管部门规定条件的,可以选择由其主要机构、场所汇总缴纳企业所得税。

非居民企业取得本法第三条第三款规定的所得,以扣缴义务人所在地为纳税地点。

第五十二条 除国务院另有规定外,企业之间不得合并缴纳企业所得税。

第五十三条 企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。

企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。

企业依法清算时,应当以清算期间作为一个纳税年度。

第五十四条 企业所得税分月或者分季预缴。

企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。

第五十五条 企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴。

企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

第五十六条 依照本法缴纳的企业所得税,以人民币计算。所得以人民币以外的货币计算的,应当折合成人民币计算并缴纳税款。

二、企业所得税法实施条例

第七章 征收管理

第一百二十四条 企业所得税法第五十条所称企业登记注册地,是指企业依照国家有关规定登记注册的住所地。

第一百二十五条 企业汇总计算并缴纳企业所得税时,应当统一核算应纳税所得额,具体办法由国务院财政、税务主管部门另行制定。

第一百二十六条 企业所得税法第五十一条所称主要机构、场所,应当同时符合下列条件:

(一)对其他各机构、场所的生产经营活动负有监督管理责任;

(二)设有完整的账簿、凭证,能够准确反映各机构、场所的收入、成本、费用和盈亏情况。

第一百二十七条 企业所得税分月或者分季预缴,由税务机关具体核定。

企业根据企业所得税法第五十四条规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。预缴方法一经确定,该纳税年度内不得随意变更。

第一百二十八条 企业在纳税年度内无论盈利或者亏损,都应当依照企业所得税法第五十四条规定的期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

第一百二十九条 企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照月度或者季度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额。年度终了汇算清缴时,对已经按照月度或者季度预缴税款的,不再重新折合计算,只就该纳税年度内未缴纳企业所得税的部分,按照纳税年度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额。

经税务机关检查确认,企业少计或者多计前款规定的所得的,应当按照检查确认补税或者退税时的上一个月最后一日的人民币汇率中间价,将少计或者多计的所得折合成人民币计算应纳税所得额,再计算应补缴或者应退的税款。

三、《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)

总分机构税收专题学习、关于分公司企业所得税的问答(更新版);总分支机构企业所得税申报实务;五一之后,我就要去外省分公司财务部工作了;分支机构企业所得税的“五步法”;跨地区经营总分机构企业所得税政策

四、非居民企业机构场所汇总缴纳企业所得税

总局公告2019年第12号(非居民企业机构场所汇总缴纳企业所得税)、总局公告2019年第16号(非居民企业所得税预缴申报表2019年版)